08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

Em poucos meses de governo, Donald Trump provocou abalo e volatilidade em vetores geopolíticos, econômicos, empresariais, sociais, culturais, legais e escala de poder.

Entre os reflexos econômicos da “Agenda Trump” surgem tendências como:

Ao lado das novas oportunidades de exportação agropecuária para nações que buscam diversificar fornecedores, favorecendo a balança comercial brasileira. Como o Brasil tem economia mais fechada, sofrerá efeito de menor intensidade com a “guerra tarifária”. Além de ter oportunidade adicional de exportações incrementais.

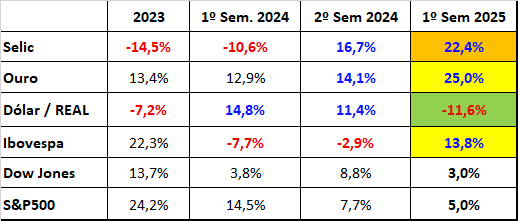

A taxa de câmbio Real/Dólar teve valorização de 11,60% no 1º semestre de 2025, ainda menor que a valorização do Ouro em 25% no mesmo período; enquanto as bolsas americanas tiveram desempenho menor que o Ibovespa.

|

A atividade econômica deverá desacelerar nos próximos meses – com juros aumentados por longo período, e menor estímulo fiscal devido às restrições do orçamento público.

|

|

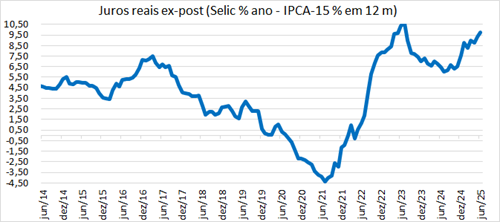

Selic X IPCA – juros reais no patamar de 10%

|

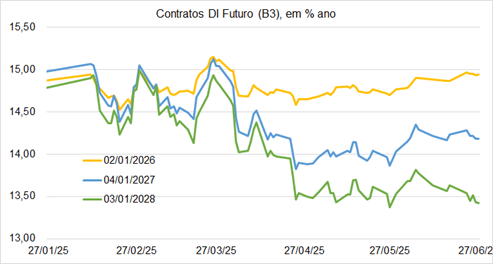

DI Futuro – projeção de mercado de juros nos próximos anos

1) A presente Newsletter foi elaborada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido da Omni SA Crédito, Financiamento e Investimento, e não deve ser considerado um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constituintes e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas prejudiciais aos dados de sua divulgação e foram obtidas de fontes públicas consideradas confidenciais. A Omni SA Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela envolvidos. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e, portanto, estão sujeitas a alterações sem aviso prévio. A Omni SA Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni SA Crédito, Financiamento e Investimento.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni SA Crédito, Financiamento e Investimento, podendo ser distribuída para seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni SA Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, seja o propósito, sem o aviso prévio de consentimento expresso da Omni SA Crédito, Financiamento e Investimento.

5) A Omni SA Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes do seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

6) Para maiores informações sobre os produtos e serviços da Omni SA Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo