08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

A dinâmica mundial e brasileira para 2025/2026 é dispersa, repleta de incertezas e desafios. O período requer tomar decisões sensatas e assertivas.

Trump afeta cenário global

A estratégia política acirrada alcança novo patamar com a eleição de Donald Trump e sua agenda “America First”; direcionada para poder, comércio, política, e geopolítica em relação a nações diversas como Groelândia, Canadá, México, China, União Europeia, Israel, Gaza, Oriente Médio, Ucrânia, Rússia, América Latina.

Analistas políticos avaliam que há “pressão para depois negociar com alguma vantagem posterior”, pois Trump teria “perfil transacional”. Outros analistas sugerem que o propósito final é ampliar a popularidade interna a ponto de conseguir mudar a constituição americana para permitir que Trump concorra a um 3º mandato presidencial. Nessa hipótese, Trump vai fazer tudo que for necessário por seu objetivo de poder, trazendo incerteza ao longo do tempo para a economia global.

Cenário brasileiro tem perda de tração

No Brasil, o início da corrida eleitoral 2026 condiciona escolhas de política econômica na direção de prioridades da política e eleição 2026. Esse contexto implica que finanças públicas, gestão econômica e arranjos políticos, apresentarão instabilidades no período pré-eleitoral (2025/2026).

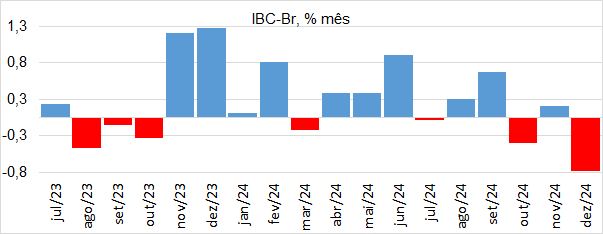

A pressão de inflação e alta das taxas de juros, incerteza cambial, crescimento da dívida pública bruta e queda de confiança, são condicionantes da desaceleração do crescimento econômico brasileiro. O índice IBC-Br do Banco Central teve uma queda de 0,73% em dezembro, confirmando tendência de desaceleração do PIB que tem surgido em outros indicadores econômicos.

Entretanto, a safra agrícola ampla, emprego elevado e renda maior, permitem amortecimento do ritmo de queda da atividade econômica no 1º semestre. No 2º semestre as projeções do momento indicam PIB estável ou em retração. Assim, expectativa atual é de PIB 2025 em 2% no ano.

Governo busca reação

A forte perda de popularidade de Lula junto aos eleitores, incluindo “seguidores raiz”, acionou reação do governo na intenção do resgate e ampliação de sua base eleitoral. Estão em curso ações de marketing, novos incentivos fiscais, parafiscais, emprego público, exploração de petróleo, redução da tributação para renda até 5 mil reais por mês, expansão do crédito público, e crédito privado em novas modalidades de oferta de crédito (ex. crédito consignado privado).

Em síntese, mais uma forte injeção de dinheiro na economia para atenuar desaceleração do PIB e atrair apoio eleitoral.

Risco de gasto público elevado

Embora haja esforço pelo Ministério da Fazenda por contas públicas em trajetória sustentável, o orçamento público 2025 ainda não foi aprovado no Congresso, e há incerteza da capacidade de controle e estabilização da dívida pública bruta para os próximos anos. Um risco importante é se o presidente Lula ampliar o gasto público a ponto de atingir limites de risco que podem trazer deterioração adicional das variáveis chave custo de rolagem da dívida bruta, risco país, taxa de juros em mercado, taxa de câmbio, inflação, até a eleição no final de 2026.

O que fazer nesse cenário complexo?

Certamente oportunidades sempre surgem; mas, poderão ser circunstanciais e transitórias. Nesse ambiente de incerteza e volatilidade, pessoas jurídicas e pessoas físicas deveriam avaliar com realismo sua condição financeira, presente e futura. Importante é mitigar riscos de falta de caixa, descasamento financeiro entre ativos e passivos, inadimplência e perdas patrimoniais.

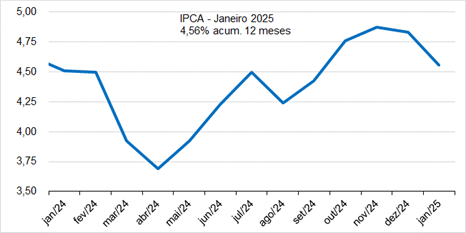

Taxa de inflação (IPCA)

Ainda muito elevada para ano 2025. Estimativas de mercado oscilam entre 5,5% a 6%.

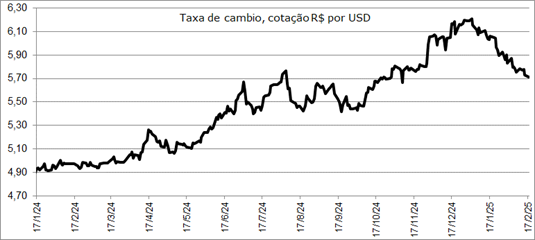

Taxa de câmbio (R$/USD)

Valorização recente da taxa de câmbio em 2025 teve motivação externa. Trump fez graduação na imposição global de tarifas em sinal de processos de barganha e negociações posteriores, favorecendo valorização de moedas emergentes e o Real.

A incerteza interna mantém prêmio de risco significativo na cotação da moeda local. Entretanto, o diferencial de juros internos e juros externos favorece fluxo de entrada de dólares de curto prazo.

O Real só deve valorizar fortemente, abaixo do patamar atual, em caso de forte sinalização do governo no controle da despesa pública.

|

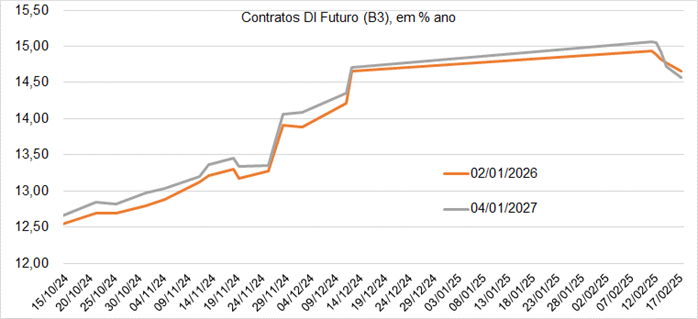

Taxa de Juros (SELIC)

Ata do COPOM descreveu a complexidade do quadro atual e a incerteza da autoridade monetária sobre até quando, e até qual patamar, deverá elevar a taxa básica de juros (taxa terminal SELIC). COPOM voltou a citar necessidade de desempenho equilibrado do orçamento público e dívida pública bruta, evidenciando limites para a política monetária sem apoio expressivo da política fiscal. Depois da publicação do IBC-Br os mercados de juros tiveram queda, precificando os sinais de desaceleração econômica, que poderão fundamentar decisão do COPOM de maio em reduzir a intensidade de ajuste da taxa de juros SELIC, talvez 0% ou alta de 0,5%, em vez de 1%.  1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema. 2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor. 3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento. 4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento. 5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo. 6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br |

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo