08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

Agenda de 100 dias de governo Trump (20/02/2025 a 29/04/2025) foi de intensas perdas financeiras, geopolíticas e provavelmente trará inflação e desaceleração no 2º semestre para os EUA e outros países em maior dependência do desfecho da incerta, intensa e volátil “guerra tarifária”. Trump sofreu forte queda de popularidade, e com isso vem tentando flexibilizar sua agenda “radical”.

Na prática, Trump provocou forte perda de confiança. Os indicadores são de descasamentos de fluxos de comércio e financeiros, risco institucional, incertezas futuras; portanto um momento de aversão ao “risco americano”.

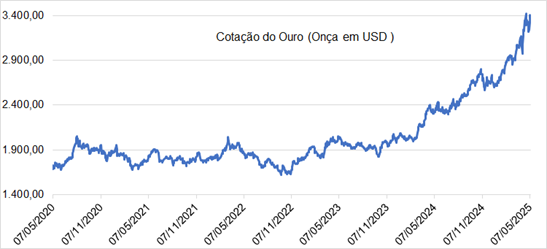

Um exemplo dessa deterioração de valor – portanto, risco implícito – é o preço do ouro em forte alta, vis-à-vis tendência histórica de enfraquecimento do dólar como ativo de reserva de valor.

O cenário obscuro somente começará a ter maior visibilidade com decisões sobre tarifas recíprocas, mantidas por 90 dias em congelamento, que devem ser definidas no início de julho, ou antes ou depois. Também, a definição de tarifas entre EUA e China tem importância vital para identificar tendências das variáveis do cenário econômico, posicionamento dos mercados de ativos, e decisões futuras dos bancos centrais.

Começando pelo FED, bancos centrais estão em trade-off decisório sobre “se e quando aumentar ou reduzir as taxas de juros”, em função de inflação e nível de atividade esperada nos próximos meses.

Na reunião do FOMC/FED (07/05/2025) os recados da decisão foram simples e diretos:

• Mantida taxa de Fed Funds no intervalo meta de 4,25% a 4,5% ao ano;

• Powell negou fazer corte preventivo de juros com inflação ainda acima da meta;

• As expectativas de inflação de médio prazo estão se movendo para cima;

• Não penso que deveríamos estar com pressa em ajustar taxas de juros;

• Risco de maior desemprego e inflação cresceram;

• No próximo período, FED está bem posicionado para esperar por melhor visibilidade.

Brasil tem dilema: estímulos do governo “versus” inflação alta e déficit fiscal.

No Brasil, o excesso de estímulos à demanda pelo governo Lula fragiliza as contas públicas e reforça a pressão inflacionária, em momento de elevada incerteza global. Esse ambiente dificulta o Banco Central em sua missão de proteger o poder de compra da moeda.

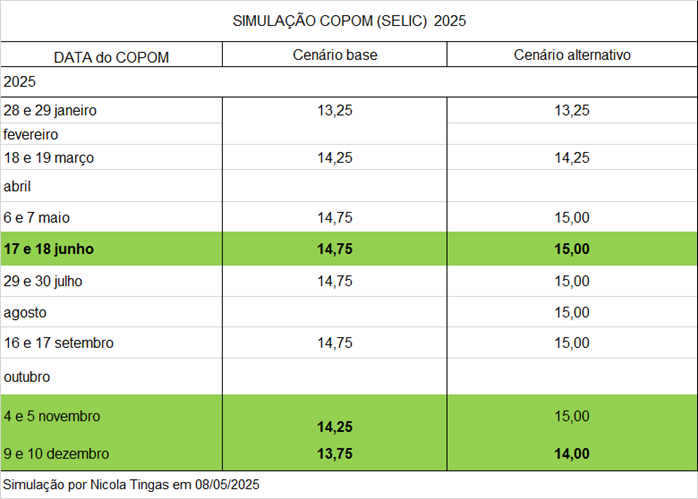

Na reunião do COPOM/BACEN (07/05/2025), os recados foram pela manutenção da política monetária contracionista:

• O ambiente externo mostra-se adverso e particularmente incerto em função da conjuntura e da política econômica nos Estados Unidos, principalmente acerca de sua política comercial e de seus efeitos. A política comercial alimenta incertezas sobre a economia global, notadamente acerca da magnitude da desaceleração econômica e sobre o efeito heterogêneo no cenário inflacionário entre os países, com repercussões relevantes sobre a condução da política monetária.

• Além disso, o comportamento e a volatilidade de diferentes classes de ativos também têm sido afetados, com fortes reflexos nas condições financeiras globais. Tal cenário segue exigindo cautela por parte de países emergentes em ambiente de maior tensão geopolítica.

• Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho ainda tem apresentado dinamismo, mas observa-se uma incipiente moderação no crescimento. Nas divulgações mais recentes, a inflação cheia e as medidas subjacentes mantiveram-se acima da meta para a inflação.

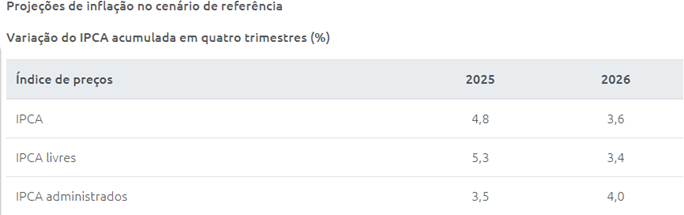

• As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 5,5% e 4,5%, respectivamente. A projeção de inflação do Copom para o ano de 2026, atual horizonte relevante de política monetária, situa-se em 3,6% no cenário de referência.

• A conjuntura externa, em particular os desenvolvimentos da política comercial norte-americana, e a conjuntura doméstica, em particular a política fiscal, têm impactado os preços de ativos e as expectativas dos agentes. O Comitê segue acompanhando com atenção como os desenvolvimentos da política fiscal impactam a política monetária e os ativos financeiros. O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho. Tal cenário prescreve uma política monetária em patamar significativamente contracionista por período prolongado para assegurar a convergência da inflação à meta.

Portanto, houve sinalização provável de fim do ciclo de alta de juros, mas com permanência em patamar contracionista por período prolongado.

Essa decisão será confirmada ou não no COPOM de junho. Mas, de qualquer forma vários indicadores de conjuntura internacional e local poderão favorecer um corte seletivo (ou não) no COPOM de novembro e dezembro. A conferir!

1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento.

5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo