08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

1) “Juros elevados por muito tempo” (FED, TREASURY yield) geram aversão ao risco global.10-YEAR U.S. TREASURY yield tem subido fortemente em período recente atingindo 4,8%, patamar de juros não verificado desde 2007, véspera da crise aguda de “sub-prime” no mercado americano (2008), que gerou elevada perda do valor dos ativos, prejuízos financeiros imensos e forte queda do produto econômico global.

Source: CNBC. 10 year US Treasury yield (from 1981 to 2023). 4,795% yield, October 6th

A taxa de juros dos 10-YEAR U.S. TREASURY tem enorme importância por ser referência para operações de consumidores, corporações e governos. Influencia o custo de portfólios de trilhões de dólares de empréstimos imobiliários, financiamento de veículos, títulos de dívida pública corporativa, transações comerciais e valor de moedas.

Em período recente, cresceu a hipótese, baseada em dados recentes e discurso do FED, de que poderá ocorrer “pouso suave” (soft landing) da economia americana. Nesse cenário, o FOMC (FED) poderia ser menos agressivo nas reuniões (FOMC) até o fim de ano, e evitar elevar novamente a taxa básica de juros americanos (Fed funds rate).

Contudo, diante da meta de inflação de 2% ano e economia ainda resiliente, principalmente no mercado de trabalho, o FED sinalizou que manterá as taxas de juros elevadas por mais tempo. Isso também, pela necessidade de atrair mais compradores – que tem sido menos frequente do que no passado – de títulos do Tesouro americano.

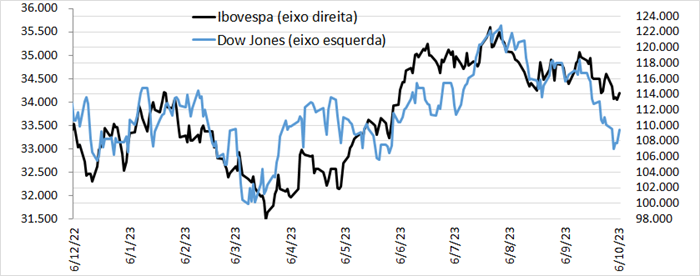

As sinalizações do FED – alta frequente dos Fed funds e comunicação de política monetária restritiva nos próximos meses – levaram os mercados a fazerem ajuste da curva de juros que o FED teria de fazer nos yield (rendimentos) de títulos americanos (2, 10 e 30 anos). A curva dos títulos de 10 anos do Tesouro teve intensa ascensão em meses recentes, superando em termos comparativos o retorno das ações inclusas nos diversos índices de bolsas americanas.

Source: CNBC. 10 year US Treasury yield compared to main stock markets value, last 12 months.

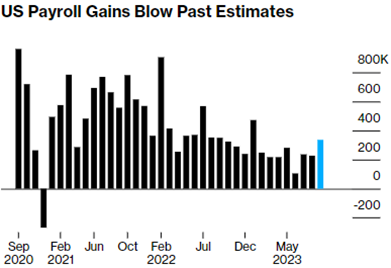

Em 06/10/2023 uma alta inesperada e expressiva do Payroll (*), gerando 336 mil vagas fora do setor agrícola, gerou nova rodada de alta dos juros dos títulos de 10 anos do Tesouro americano e derrubou os preços das ações.

Source: Bloomberg. October 6th 2023.

(*) O Payroll, ou Nonfarm Payroll é o indicador que apresenta a folha de pagamentos não-agrícola norte-americana. É um dado que inclui toda força de trabalho, excluindo o setor primário, e mede quantas pessoas estão empregadas e recebem salário nos Estados Unidos.

A intepretação inicial foi de que o payroll veio muito forte, o que levaria o FED a mais um aumento do Fed funds rate ainda este ano. Depois, ao longo do dia, surgiram análises em sentido contrário, de que o FED ainda poderia ser menos agressivo em resposta a desaceleração do crescimento dos salários e uma taxa de desemprego maior que a prevista.

Vários representantes dos FEDs regionais manifestaram sua interpretação de que: poderá haver aumento de juros na reunião de novembro ou dezembro; os juros permanecerão elevados por longo período; será importante avaliar os dados de inflação a serem divulgados nos próximos dias para melhor decisão. Portanto, há um cenário difuso e propenso a volatilidade e movimentos de aversão ao risco.

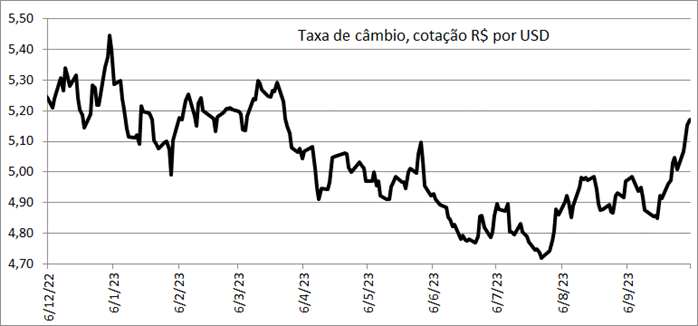

2) A forte elevação do custo do dinheiro no principal mercado financeiro global (USA) é transmitido para o restante do mundo, com efeitos nas finanças, oferta, consumo e investimento. No caso do Brasil, embora existam fragilidades e inconsistências, o país tem condição relativa melhor que vários países emergentes.

O setor externo (dívida externa baixa, reservas cambiais elevadas, saldo comercial elevado e geração de divisas) é a “ancora” da economia. No setor monetário e de estabilização da moeda ocorre boa gestão. Em contas públicas há dificuldade na redução do déficit fiscal e dívida pública, aspecto de maior fragilidade da economia.

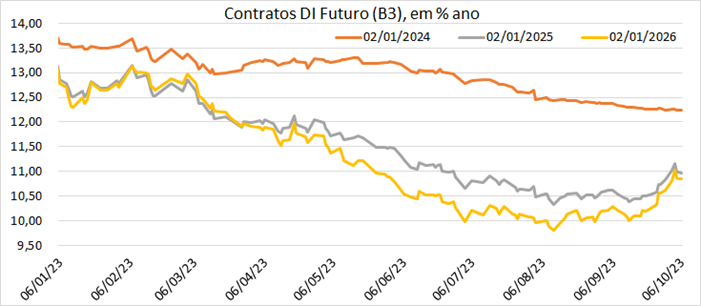

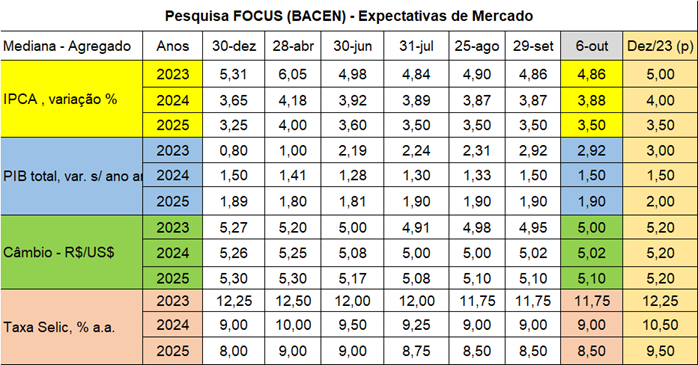

3) Banco Central adotou cautela na redução da taxa juros (Selic) devido a transmissão do risco externo para mercados locais: DI Futuro juros, taxa de câmbio, bolsa valores; e por incerteza sobre redução do déficit fiscal.

Copom sinalizou queda cautelosa da Selic devido risco financeiro externo, expectativas desancoradas de inflação e especialmente o difícil equilíbrio do orçamento público e dívida pública no médio e longo prazo. Assim, os agentes de mercado financeiro têm precificado menor queda de juros dos contratos de DI Futuro (B3).

Dow Jones em forte queda no mês de setembro e início de julho ainda pode cair mais se considerada a forte alta dos Treasuries.

|

Em síntese, a economia brasileira atual recebe a transmissão dos efeitos da aversão ao risco global, mas em escala relativamente menor que outras economias e mesmo perante seu próprio passado. Contudo, se o aperto monetário americano e aversão ao risco se intensificar, haverá maior transmissão para câmbio, bolsa e juros locais.

Em cenário de permanência de juros dos Treasuries elevados e/ou principalmente em ascensão, o Copom terá de rever sua conduta atual de queda gradual da taxa de juros Selic, fazer uma pausa para defender a taxa de câmbio, mitigar riscos de transmissão para inflação (pass-through), atenuar a percepção de risco local e insegurança com relação ao ambiente de negócios próximo. Nesse cenário, mais do que antes, a sinalização de melhoria efetiva na trajetória e meta de déficit público será de valor e contribuição muito importante.

4) Do “lado real” da economia brasileira, da atividade econômica, o consumo popular ainda poderá ser impulsionado neste final de 2023?

Em tese, a contínua expansão fiscal e recuperação da atividade econômica no pós-pandemia e após a redução de oferta e pressão de preços do primeiro ano da invasão da Ucrânia pela Rússia, permite maior convergência de fluxos reais e financeiros das economias, com o ocorrido ciclo inicial de redução do pico inflacionário. Isso permite melhoria na atividade econômica. Contudo, a inflação ainda está em patamares acima das metas inflacionárias em boa parte do mundo, e em menor escala no Brasil, que iniciou seu aperto monetário antes que o FED.

Ocorre, como visto acima, que o momento não somente é de continuidade do aperto monetário, mas poderá ser até necessário postergar o ritmo de queda da taxa de juros nos USA e no Brasil, como também na Europa. Este trade-off de convivência desbalanceada entre política fiscal ainda bastante expansionista e política monetária moderadamente apertada (particularmente no caso dos USA), poderá resultar em maior aperto monetário global e maior proximidade com o cenário recessivo, em vez de “queda suave” (soft landing).

No Brasil, esse aperto monetário adicional poderá ter algum retardamento neste quarto trimestre já em andamento, dependendo da postura do Copom, expectativas de mercado e confiança dos agentes econômicos. No caso brasileiro, o que pesa bastante desfavoravelmente é a vontade política do Governo e do Congresso em continuar aumentando o gasto público de forma cíclica (de curto prazo, sem critérios de produtividade e eficiência econômica para a economia no médio e longo prazo) com objetivos eleitorais para 2024. Uma sinalização fiscal mais balanceada e mais próxima de fundamentos econômicos seria um importante fator mitigante da transmissão do risco financeiro externo para a economia local.

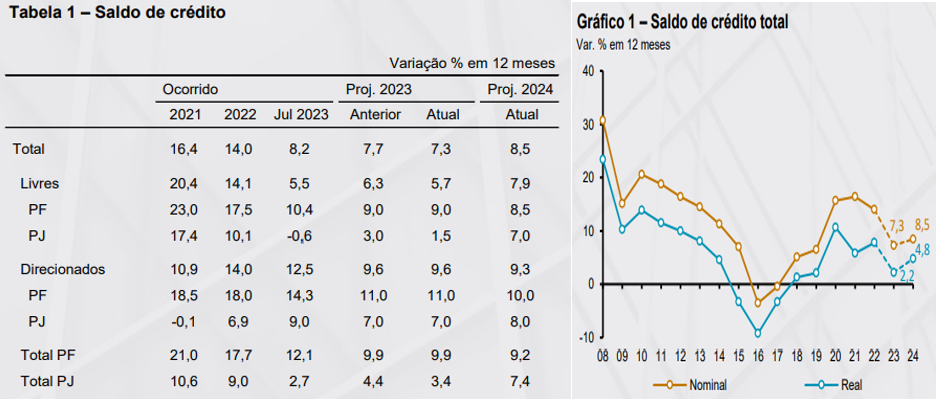

5) Crédito esteve por longo período em desaceleração, por conta do aperto monetário e elevada inadimplência que começa a ceder gradualmente, assim como o endividamento das famílias. A aprovação do programa Desenrola Brasil traz melhora dos passivos e gradual melhoria das condições para concessões de crédito pessoa física.

|

|

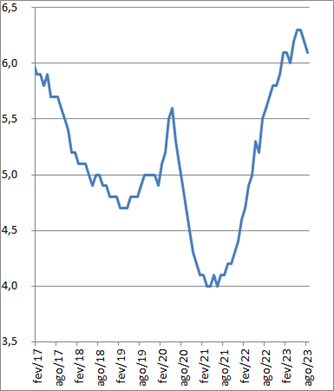

Inadimplência Total – Recursos Livres Pessoa Física

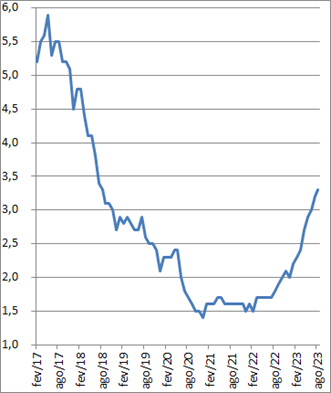

Inadimplência Total – Recursos Livres Pessoa Jurídica

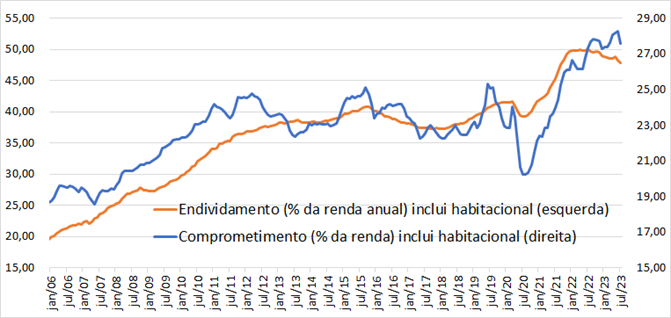

Endividamento das famílias em relação à renda anual e comprometimento da renda das famílias com serviço de dívida (SFN inclui habitacional)

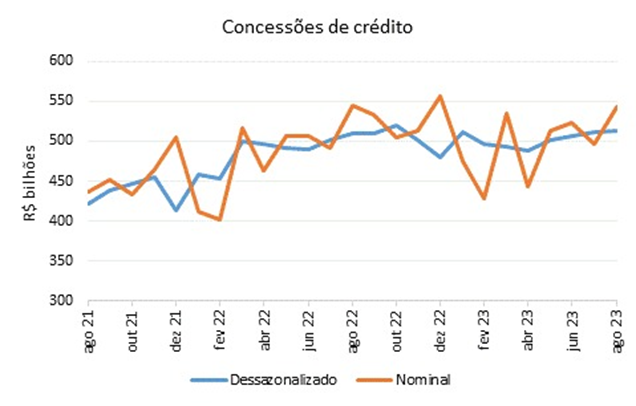

Concessões de Crédito, evolução nominal e dessazonalizada (Banco Central, estatísticas de crédito)

Relatório Trimestral de Inflação (RIT) – setembro 2023 (Banco Central do Brasil) projeção para a evolução do crédito em 2023 e 2024

|

| 1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni Banco S.A. e não deve ser considerada um relatório de análise para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema. 2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. O Omni Banco não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. O Omni Banco não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor. 3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação ao Omni Banco. 4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento do Omni Banco, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual o Omni Banco faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso do Omni Banco. 5) O Omni Banco e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo. 6) Para maiores informações sobre os produtos e serviços do Omni Banco, favor acessar o site http://www.omni.com.br |

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo