08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

|

Ano 6 – 74 18 de setembro de 2023

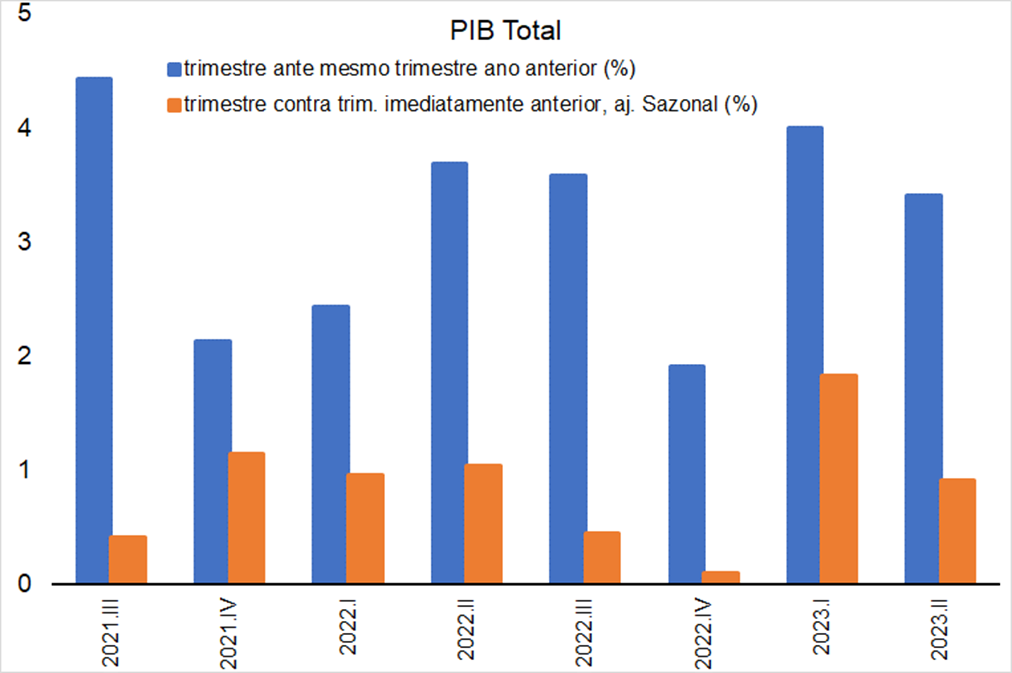

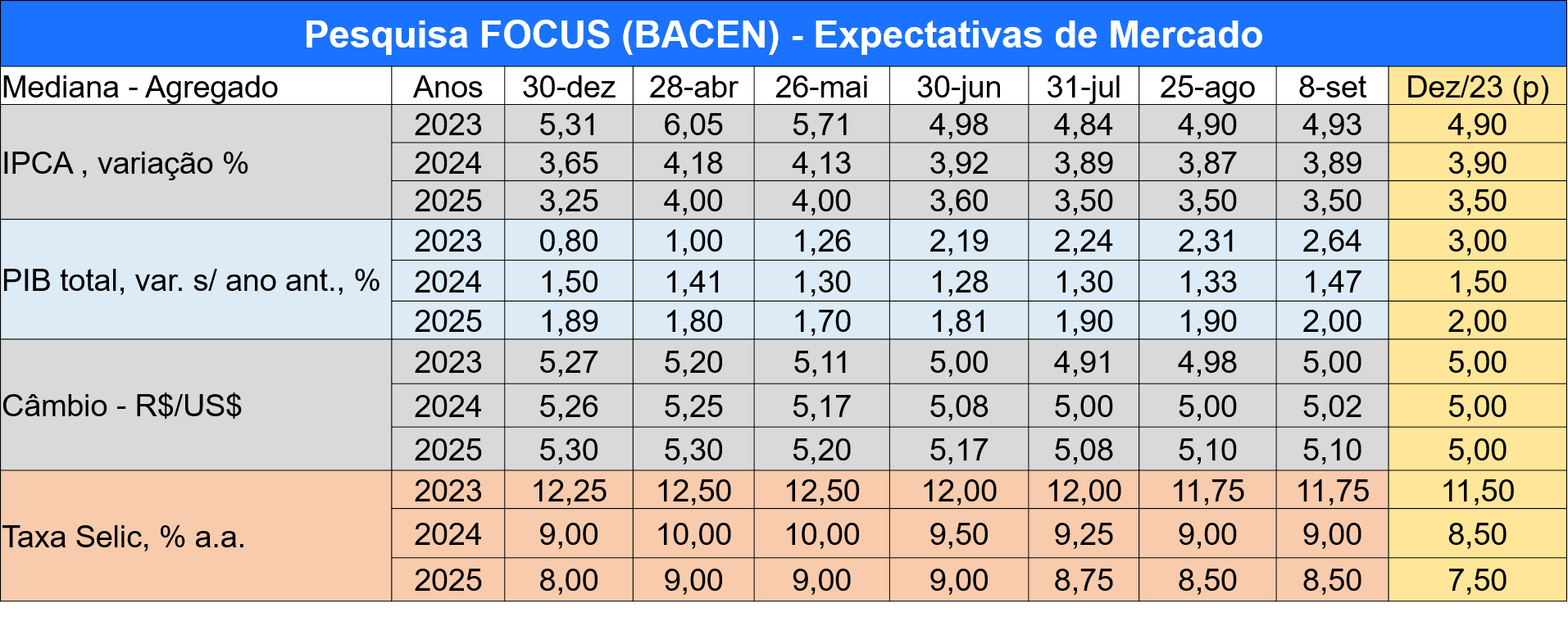

Crescimento econômico 2023: 2,9% a 3,5% (intervalo de expectativa em mercado).

|

|

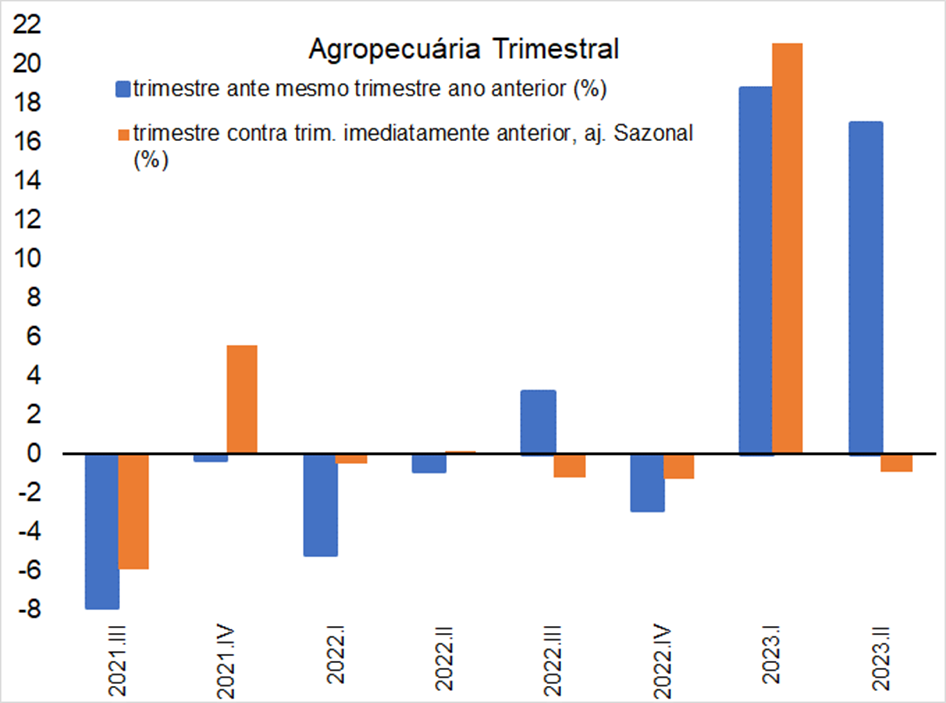

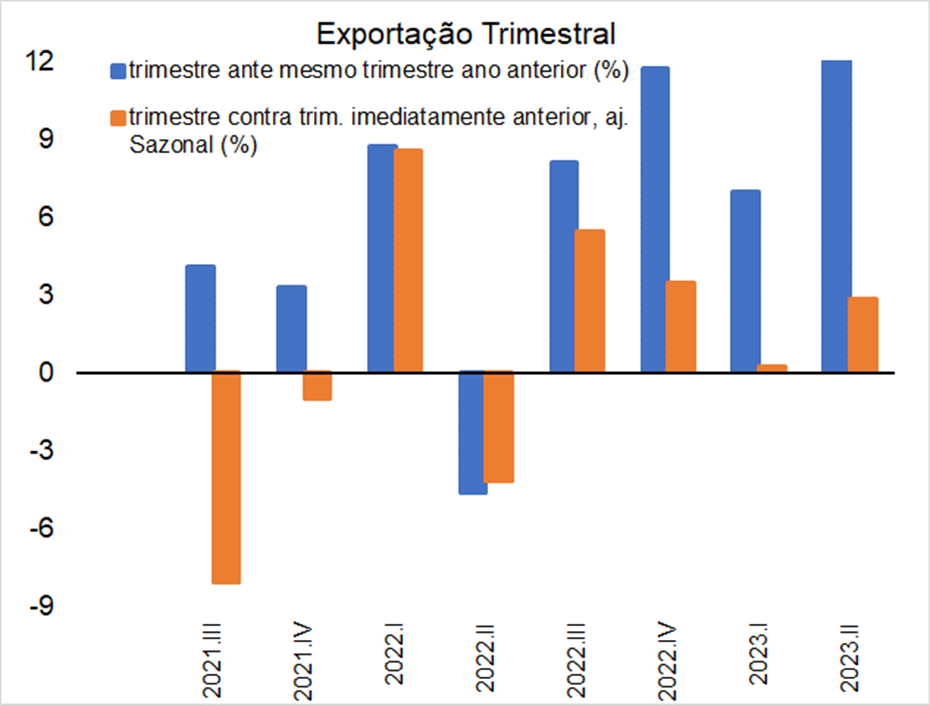

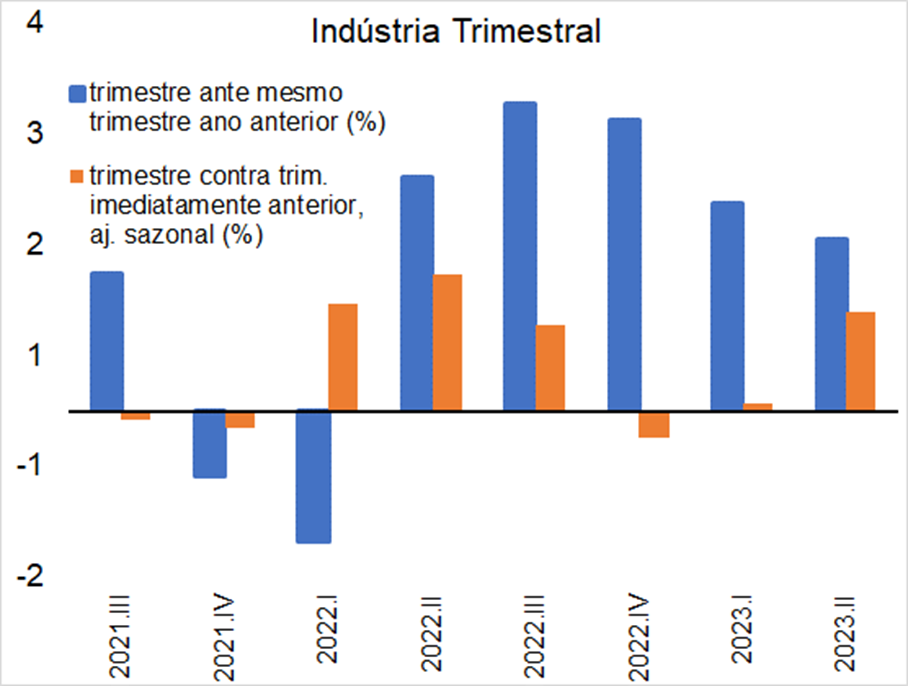

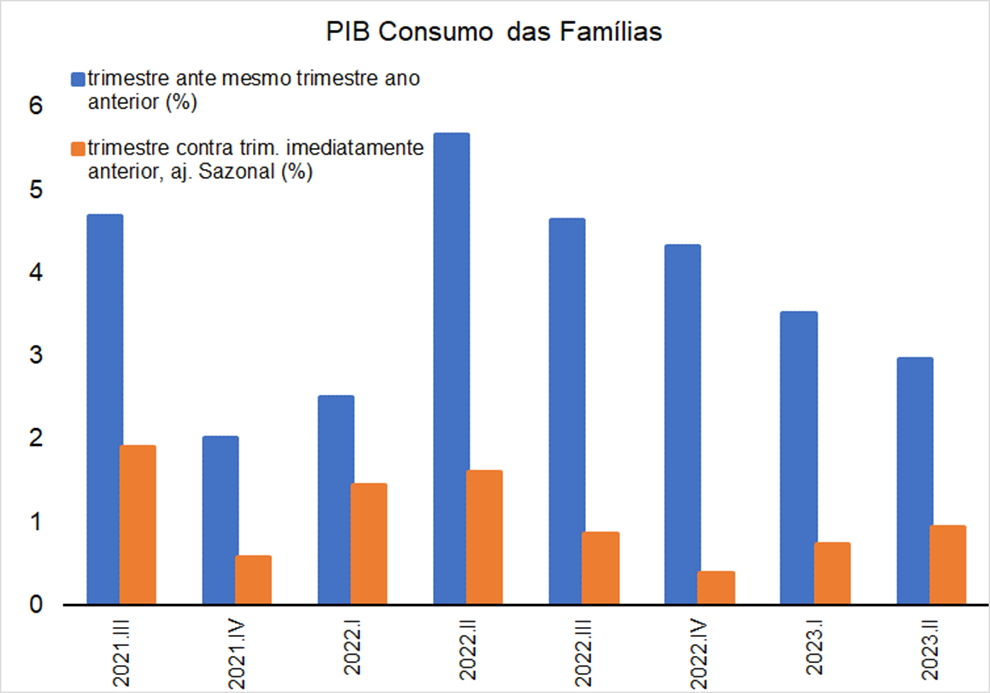

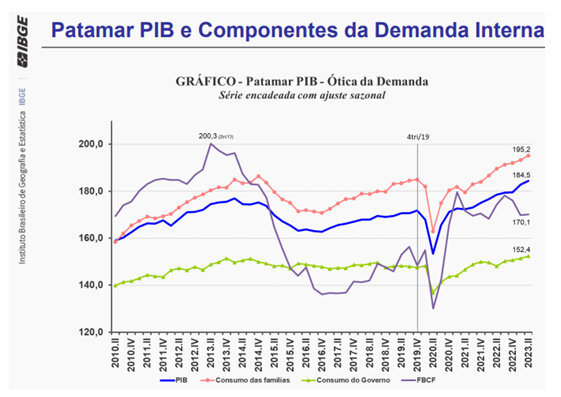

PIB 2023 mais resiliente que o esperado reflete impulsos setoriais diversos:

|

O ciclo de expansão econômica também é derivado da política econômica do governo de maior gasto público, para estimular a demanda e promover crescimento do produto econômico (PIB) com melhor bem-estar social. Essa economia política baseada na ampliação do gasto e crédito público, favorece maior estímulo econômico conjuntural; mas, não garante sustentabilidade de crescimento econômico no longo prazo.

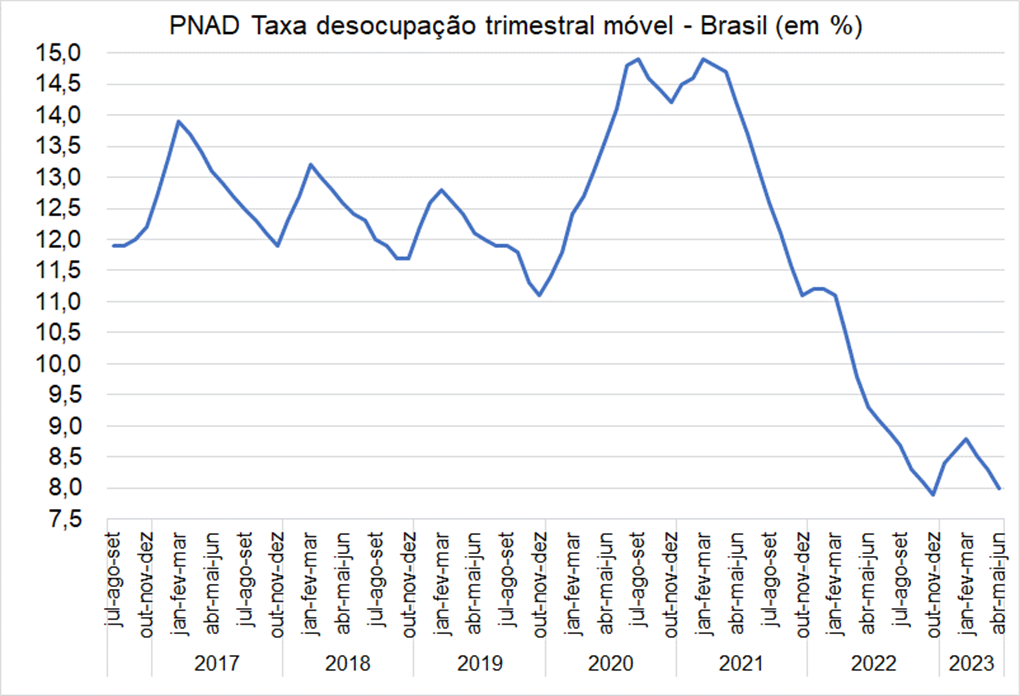

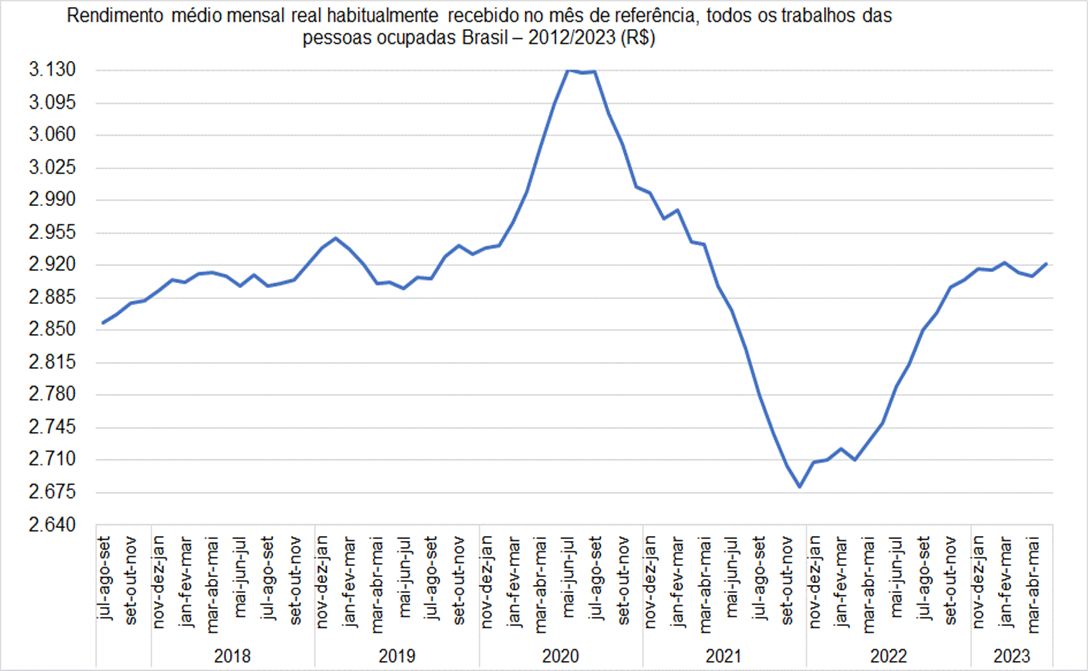

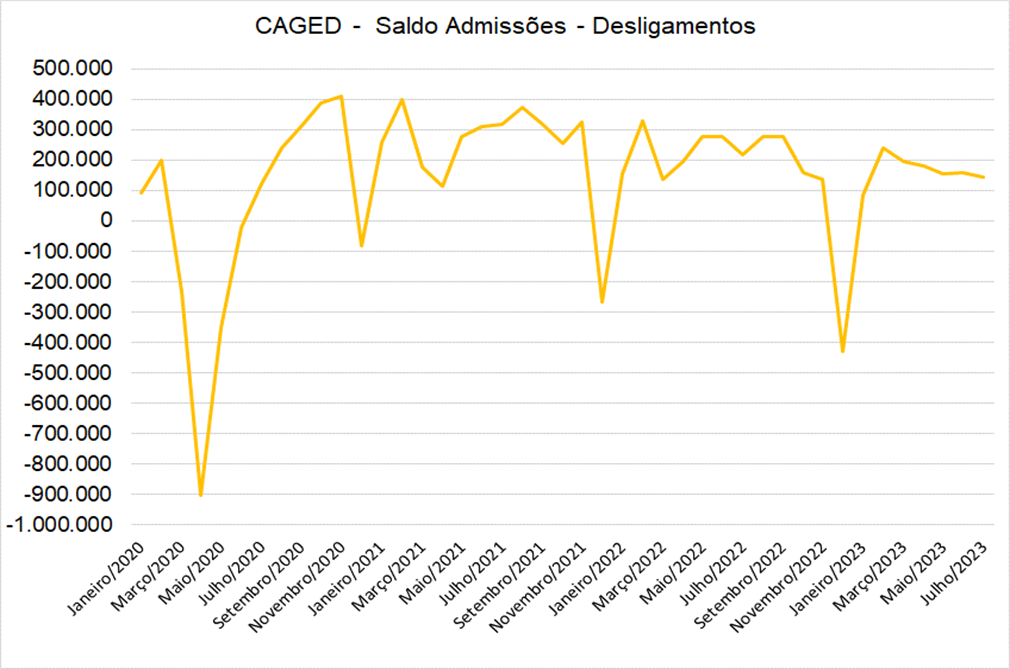

Um indicador dessa insuficiência para promover o crescimento econômico sustentável é a taxa de investimento na economia (FBKF), que tem sido muito baixa na maior parte da última década, e também atualmente. Vide abaixo o baixo Investimento (FBKF), e crescente Gasto Público e Consumo.

Entretanto, este cenário de crescimento do PIB, indicado nos vários gráficos acima, mostra desaceleração em seu ritmo de alta nas comparações de variação % no trimestre sobre o mesmo trimestre do ano anterior (exemplo Consumo das Famílias). As razões dessa perda de ritmo de recuperação na curva de evolução histórica recente são conhecidas: alta da inflação (agora oscilando em menor patamar) e política monetária bastante restritiva com juros reais (acima da inflação observada) muito elevada.

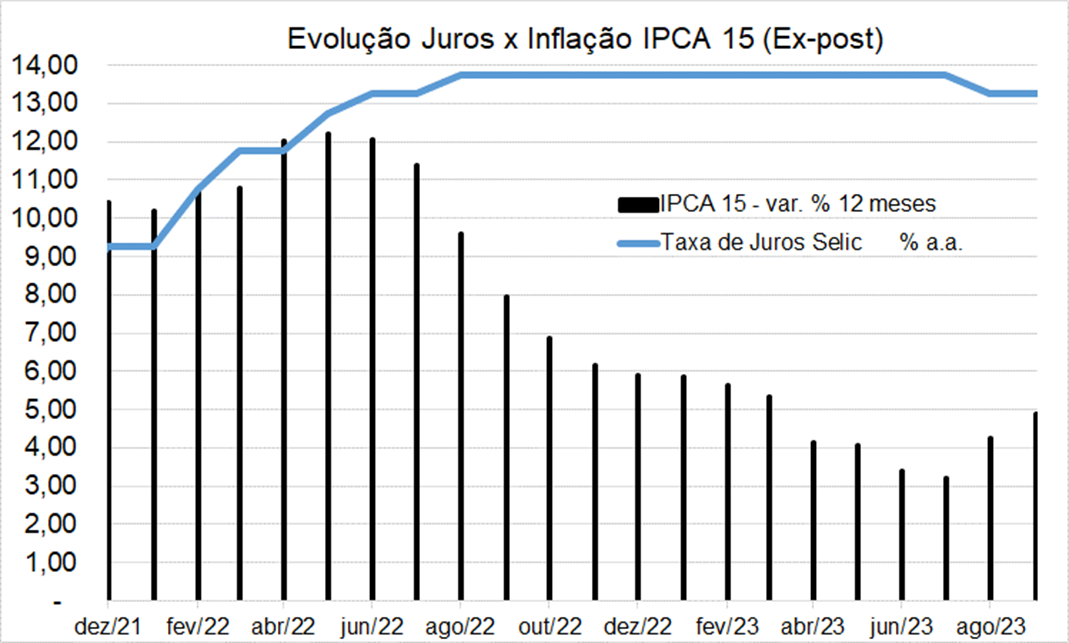

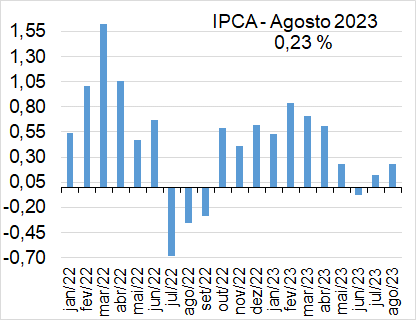

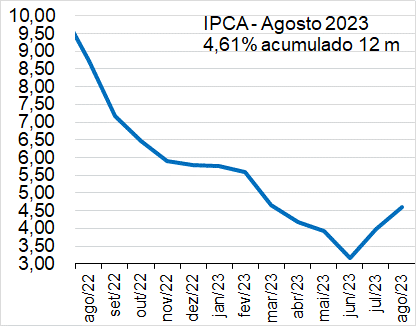

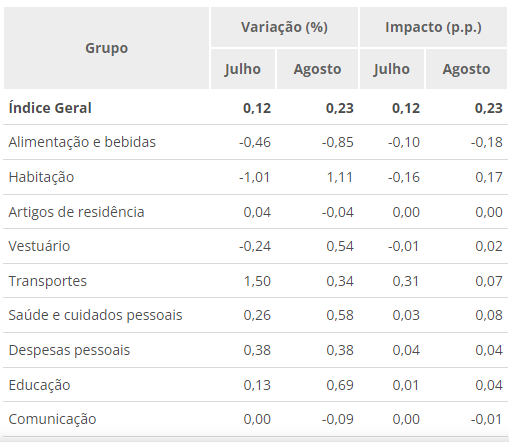

IPCA de agosto 2023: núcleos de inflação desacelerando e melhora geral na composição.

COPOM: IPCA de agosto favorável, reforça hipótese de redução de 0,75% mais a frente.

E o Risco Fiscal?

A regra fiscal aprovada no Congresso prevê déficit público primário de 0,0% do PIB em 2024.

O Orçamento Público 2024 prevê um ajuste fiscal focado no aumento extra de arrecadação de R$ 168 bilhões para cumprir a meta de déficit primário zerado. Os analistas especializados em contas públicas acreditam ser uma meta muito difícil de cumprir, e que será necessário contingenciamento do gasto público.

A ministra do Planejamento, Simone Tebet, declarou que a avaliação das políticas públicas vai garantir que o governo possa tratar também do corte de gastos a partir do próximo ano.

Assim, enquanto o mercado entender que o atual risco fiscal será tratado seriamente pela equipe econômica do governo; prevalecerá o “benéfico da dúvida”, postergando uma precificação mais forte do risco fiscal na taxa de câmbio e taxa de juros de mercado. Contudo o mercado vai monitorar esse risco.

Portanto, a tendência de conjuntura e mercados, com alguma volatilidade, é de prevalecer um viés positivo nos próximos meses até dezembro.

| 1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni Banco S.A. e não deve ser considerada um relatório de análise para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema. 2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. O Omni Banco não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. O Omni Banco não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor. 3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação ao Omni Banco. 4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento do Omni Banco, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual o Omni Banco faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso do Omni Banco. 5) O Omni Banco e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo. 6) Para maiores informações sobre os produtos e serviços do Omni Banco, favor acessar o site http://www.omni.com.br |

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo