08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

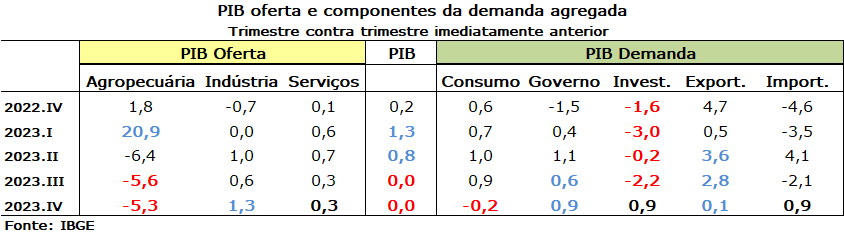

A desaceleração no ritmo de crescimento do PIB no final de 2023 deixou uma herança contracionista para o início de 2024 (ano de eleição). O governo, inclusive agora reagindo a recente queda de popularidade, tem acentuado medidas e estímulos para impulsionar mais rapidamente o crescimento econômico.

No 1º trimestre 2024, as instituições financeiras passaram a projetar o PIB 2024 para 2%, com viés de alta (entre 2,1% e 2,5%). O ministro da Fazenda, Fernando Haddad, afirmou que o governo deve revisar a estimativa do PIB 2024 para “2,5% acima” (na FIESP, 27/03/2024).

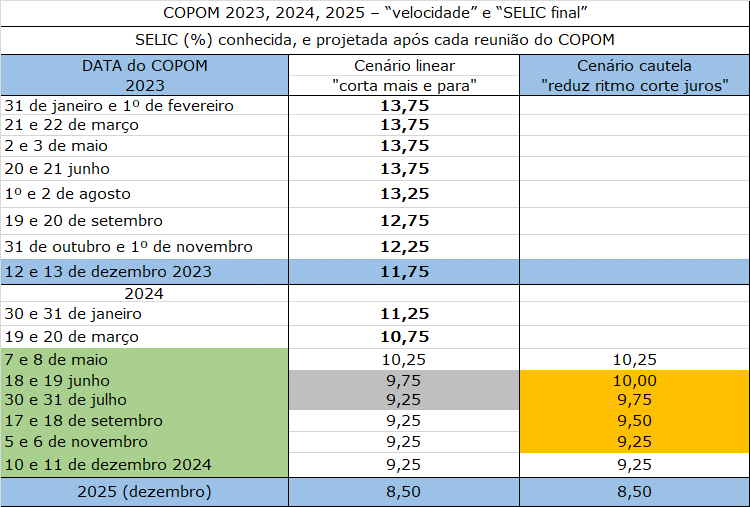

Na semana passada, o Banco Central manifestou maior incerteza com relação ao cenário futuro, indicando cautela na trajetória de redução da taxa básica de juros (SELIC). Vide “ata do Copom” e “simulação de ritmo corte de juros SELIC”.

|

Síntese econômica: a abordagem de economia política do governo Federal, de alavancar a demanda agregada da economia, é acrescida significativamente pelos elevados gastos eleitorais de Estados e municípios. O crédito público em franca expansão, ao lado do retorno mais expressivo do crédito privado, a partir de medidas em elaboração, aprovação competente, e implementação pelo Ministério da Fazenda tem perspectiva de viabilizar maior oferta de crédito. |

|

RELATÓRIO TRIMESTRAL INFLAÇÃO Março 2024 (BANCO CENTRAL)

Projeção para evolução do Crédito em 2024 |

O “agregado macroeconômico” de maior emprego, renda, e crédito em seu clássico “efeito multiplicador” da renda disponível no curto e médio prazo, elevará o produto nacional bruto (PIB 2024) para patamar acima das expectativas atuais.

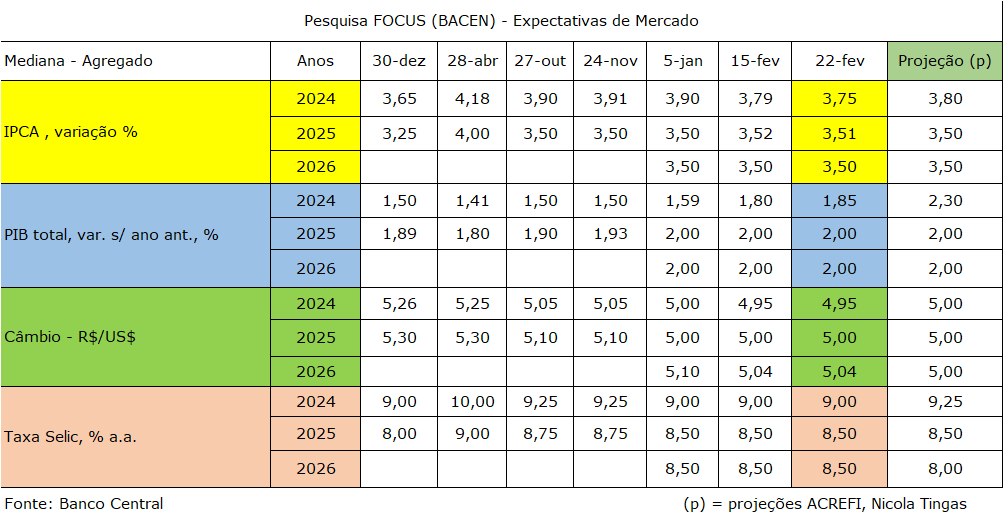

Revisão de projeções Acrefi: PIB 2024 de 2% para 2,3%; SELIC dezembro 2024 de 9% para 9,25 %; IPCA 2024 3,8%; taxa de câmbio R$/USD 5,00.

A dinâmica de crescimento, desempenho dos negócios e consumo das Famílias no 2º semestre 2024 tem viés otimista, mas ainda assim, dependerá da resultante entre os “vetores” abaixo.

Vetores impulsionadores: Emprego elevado e Renda maior; Aumento do salário mínimo e ampliação do “bolsa família”; Liquidez (antecipações de aposentadorias e pensões, pagamento de precatórios); Crédito Público em expansão (bancos públicos); Crédito Privado retomando maior oferta; Gastos Públicos (obras e investimentos do PAC); Gastos em obras públicas em Estados e Municípios; Investimentos crescentes via BNDES.

Vetores limitadores: Passivo elevado Famílias & Empresas – restrição renda líquida & insuficiente geração de fluxo de caixa; Inflação & taxa de juros doméstica e internacional; Taxa de câmbio e fluxo de capital; Preço de ativos e retorno de capital (lucro); Contas fiscais e orçamento público (meta fiscal, limites de gasto público); Eleição nos USA e Brasil (disputas eleitorais e ruídos políticos); Debate sobre indicação do novo presidente do Banco Central; Questões geopolíticas, climáticas, dinâmica de “soft landing” (USA), China com incertezas.

NDICADORES ECONÔMICOS

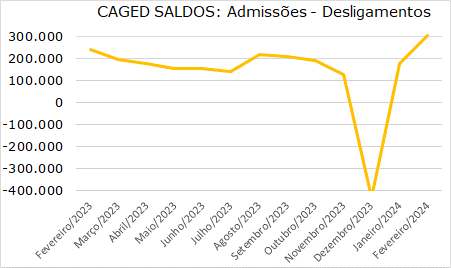

PNAD & Caged em desempenho amplamente positivo

Segundo a PNAD Contínua (IBGE), a taxa de desocupação para o trimestre móvel encerrado em janeiro de 2024 ficou em 7,6%, mesmo percentual do trimestre móvel anterior, enquanto ocupação e rendimento tem crescido. Na comparação com o mesmo período de 2023, recuou 0,7 ponto percentual. Desocupação tem sido descendente desde pico de 14,8% em 2021.

Segundo o Caged (27/03/2024), houve criação líquida de 306,11 mil vagas com carteira de trabalho em fevereiro, acima das expectativas. A média móvel trimestral subiu para 139 mil vagas, a maior métrica desde maio do ano passado. Indicador mostra vigor, com dois meses de forte geração de emprego.

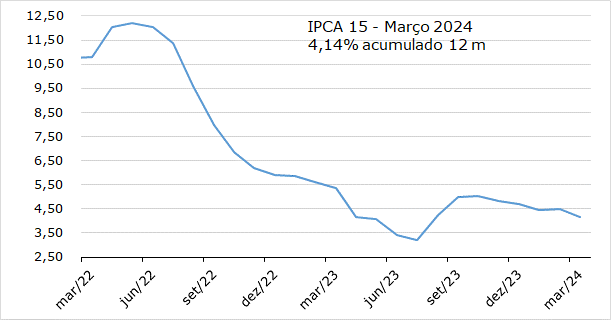

IPCA-15: melhor que anterior, mas ainda com pressões localizadas e queda lenta

IPCA 15 de 0,38% em março 2024, maior que a expectativa de 0,30%. Em doze meses acumula alta de 4,14 %. Houve queda no mês, mas o recuo da inflação em direção a meta de 3% é mais lento que o desejado. Gasolina foi maior alta individual, grupo alimentação e bebidas cedeu menos que previsto, e serviços subjacentes em queda menor que o esperado.

Ata do Copom (Banco Central) – 26/03/2024

A decisão do Copom de finalizar a “sinalização futura” (forward guindance) ao lado da preocupação com ritmo de crescimento dos salários – em momento de estímulos adicionais pelo governo para expansão do emprego e consumo – indica possibilidade de fechamento do “hiato do produto”. Para o Copom, esse contexto reforça a preocupação com a trajetória da inflação de serviços, que pode ter transmissão via aumento do emprego e salário real.

Ata do Copom, disponível no link: https://www.bcb.gov.br/publicacoes/atascopom

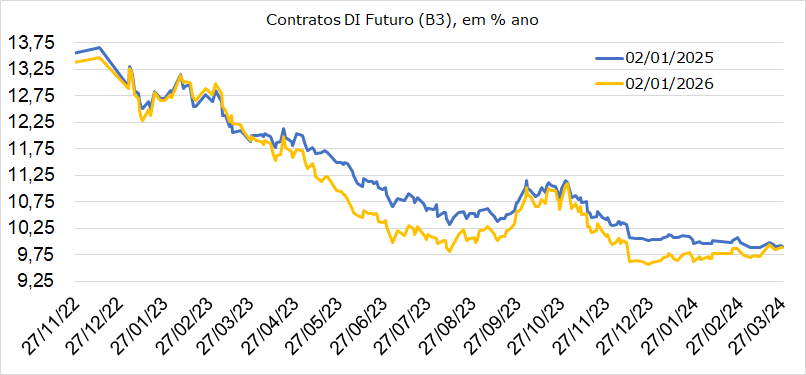

Contratos DI Futuro (b3) – taxas de juros

Mercado precificou maior prêmio de risco na trajetória da taxa juros futuros.

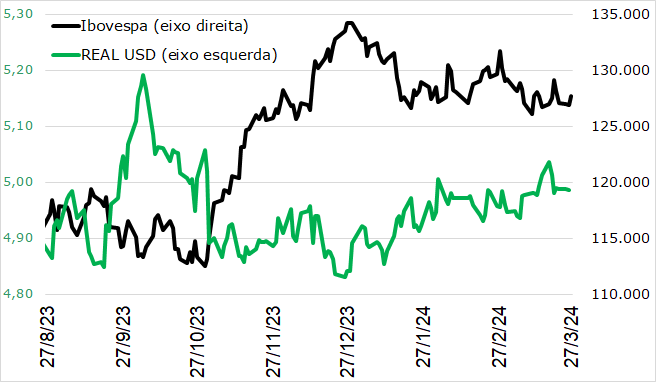

Taxa câmbio & bolsa de valores

Câmbio continua sensível aos múltiplos eventos internos e externo, em especial as flutuações da curva de ajuste de juros pelo FED (USA), com limitada banda de flutuação.

Ibovespa (B3) teve perda no fluxo externo, devido ruído relativo as estatais.

1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento.

5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo