08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

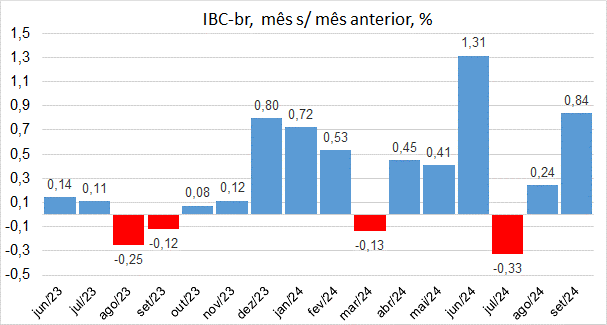

O Índice de Atividade Econômica do Banco Central (IBC-Br) cresceu 0,84% em setembro, bem acima das expectativas de 0,4%. O Banco Central, Ministério da Fazenda e FGV IBRE elevaram suas projeções do PIB 2024 para 3,2% a 3,3%, sendo acompanhados pelo mercado financeiro.

A “bonança 2024” tem destaque nas projeções em curso de forte desempenho do Consumo das Famílias e do Crédito Pessoa Física, devido forte estímulo fiscal do governo para impulsionar a demanda na economia, com elevado nível de emprego, salários e benefícios sociais.

Contudo, com a deterioração de “variáveis chave” do cenário nacional e internacional, cresce a necessidade de um “freio de arrumação” para 2025, com juros maiores e PIB menor.

O “financiamento” do forte impulso econômico foi através de elevado gasto público promovido em ano eleitoral; implicando em crescente déficit público, maior vulnerabilidade para as metas do “arcabouço fiscal’, e preocupação elevada sobre a “sustentabilidade das contas públicas” nos próximos anos. Essa incerteza sobre corte de gasto público tem prejudicado o cenário.

A dificuldade política de fazer cortes expressivos de gastos públicos, para sinalizar gestão fiscal comedida e não crescentemente expansionista, agravou a incerteza e o prêmios de risco.

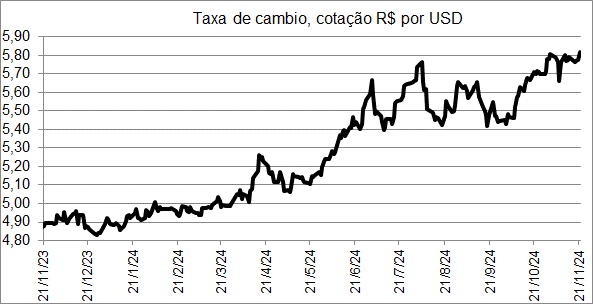

A taxa de cambio tem sido crescentemente pressionada por essa “equação fiscal/política negativa”; mas também, em menor magnitude, pela eleição de Trump nos USA e expectativa de ambiente externo desfavorável para os países emergentes e Brasil, com a predominância de ambiente comercial hostil, inflação e juros americanos mais altos, fortalecendo o Dólar.

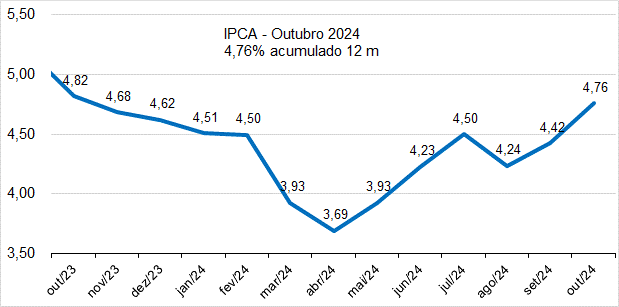

A atividade econômica aquecida acima do PIB potencial ou “hiato do produto” na linguagem técnica COPOM (Banco Central), tem gerado crescente pressão inflacionária trazendo o IPCA 2024 para patamar próximo do teto da meta de inflação de 4,5%, ou acima deste. Com efeito danoso para famílias de baixa renda, devido à elevação do preço da alimentação.

A ATA do COPOM (Banco Central) pontuou de forma contundente que há uma deterioração importante do balanço de riscos para a trajetória de inflação (IPCA) e que considera duas abordagens de gestão da curva de ascensão da taxa básica de juros (SELIC):

1) “incertezas sobre a estabilização da dívida pública têm o potencial de elevar a taxa de juros neutra da economia, com impactos deletérios sobre a potência da política monetária e, consequentemente, sobre o custo de desinflação em termos de atividade”;

2) uma deterioração adicional das expectativas pode levar a um prolongamento do ciclo de aperto de política monetária.

A taxa SELIC deverá subir para 11,75 ou 12,00% ao ano na reunião do COPOM de dezembro.

Os analistas de mercado estimam pressão que possa levar a “taxa terminal para 13,5% a.a. ou mais acima.

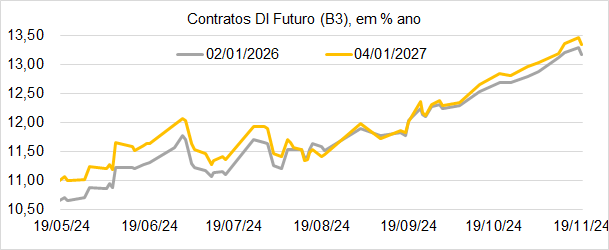

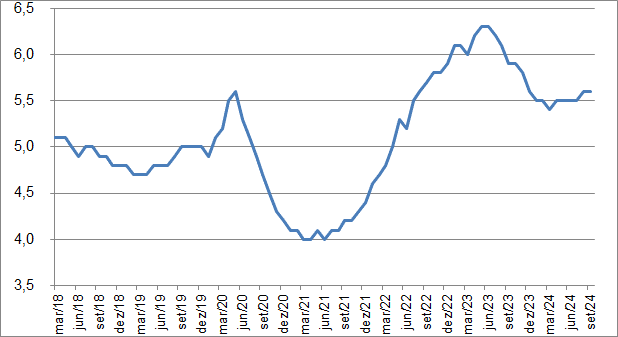

O mercado de juros futuros (B3) sinaliza crescente alta para a taxa de juros em mercado:

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo