JUROS AMERICANOS – Reunião do FED FOMC (01/05/2024)

Os FED funds, taxa de referência do mercado de juros americanos e também dos mercados globais, foram mantidos estáveis em 5,25% e 5,5% ao ano. Na coletiva de imprensa, Jerome Powell, presidente do FED, deu declarações sobre tendências para a curva de juros americanos:

“A inflação americana não fez ‘progresso adicional’ em direção a meta de 2% ao ano nos últimos meses, em um cenário em que atividade se expande a um ritmo sólido, os ganhos de emprego seguem fortes e a taxa de desemprego permanece baixa”;

Powell manifestou certo viés positivo mais à frente, mesmo que leve mais tempo para corte de juros, mas reforçou que momento é incerto e dependente de dados;

O mercado temia, devido à pressão inflacionária recente, uma manifestação “mais dura”, mas ele negou hipótese de alta de juros, trazendo algum alívio nos mercados.

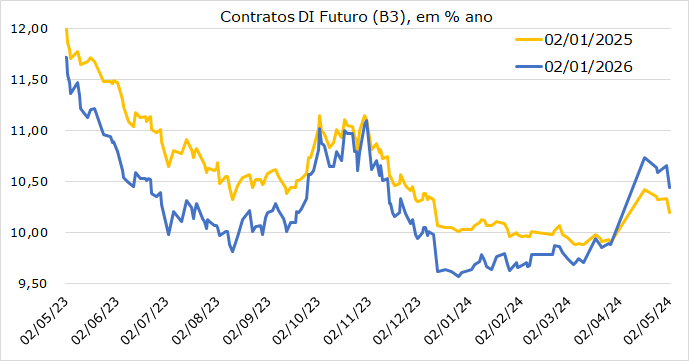

Indicador básico de finanças globais, a remuneração dos Treasuries de 10 anos subiu muito até 19/10/2023, gerando forte alta de prêmio de risco financeiro no mercado de capitais e de moedas. Com uma leitura posterior que a economia caminhava para “pouso suave” (soft landing), houve previsões bastante otimistas sobre maior intensidade e ritmo de corte de juros e a curva de juros 10y caiu do pico de 5% para 3,8% no final de 2023.

Mas o otimismo foi esvaziando nos 4 primeiros meses de 2024, com a economia bastante aquecida e inflação alta, levando juros até 4,7%. Com a manifestação “dovish” (viés otimista) de Powell, tiveram queda para 4,59% ao ano.

O cenário de maior patamar de juros americanos em décadas, atrai capital e valoriza o dólar, perante outras moedas. O alívio virá se houver corte de juros no FOMC 18/09/2024 ou 07/11/2024 (datas possíveis para o mercado).

Source: CNBC. May 2nd, 2024. At market close.

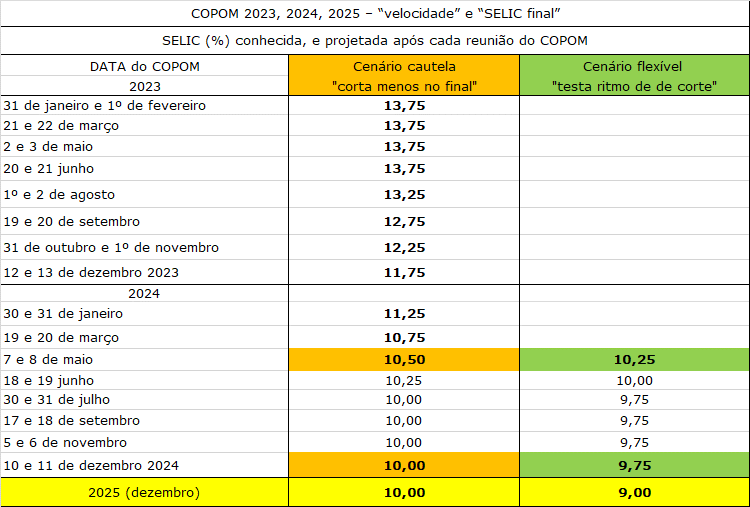

JUROS BRASILEIROS SELIC – Reunião do COPOM BACEN (07 e 08/05/2024)

Até amanhã o COPOM fará alteração da SELIC. No COPOM anterior, indicava um corte de 0,5% para esta reunião. Mas foi flexibilizado devido a eventos relevantes que poderão limitar o corte a 0,25%. São duas hipóteses principais: corte de 0,25% ou 0,5%. Vide tabela.

Eventos relevantes ocorreram em maior parte no mês de abril:

Revisão da meta de superávit primário do OGU (regra fiscal). Decisão que evidenciou a limitação no corte de gastos orçamentários, e ainda maior dificuldade operacional e política em aprovar no Congresso medidas de corte de isenções fiscais e medidas de ampliação ou resgate de fontes orçamentárias. Esse movimento, embora realizado com manifestação de busca de atender as metas fiscais revisadas, aumentou a insegurança nos mercados local e internacional, aumentou o prêmio de risco Brasil e desvalorizou a taxa de câmbio, enfraquecendo o real, com consequências de custos e inflação;

A extensão e volatilidade da extensão do conflito geopolítico na região do Oriente Médio (Israel x Hamas e Irã), no Mar Vermelho e agora no Oceano Índico com os ataques dos rebeldes houthis aos navios de carga e petróleo, tem encarecido o frete marítimo global com as longas rotas alternativas que os navios têm de utilizar por segurança, a guerra Rússia x Ucrânia, e tensões diversas tem aumentado prêmios de risco, custos e inflação;

A constatação de um novo ciclo de pressões ou rigidez inflacionária em um quadro de emprego e salários aquecidos acendeu importante alerta na economia americana, e o mercado precificou esse risco nos Treasury yields com reflexos nas moedas globais;

A queda de popularidade do governo em ano eleitoral e a necessidade de negociação à política de aprovar medidas fiscais e outras no Congresso ampliou o apetite por verbas e gastos ao lado do forte gasto do governo, gerando receio nos mercados com descumprimento de limites do orçamento público e efeitos futuros inflacionários;

Por outro lado, no curto prazo os índices de inflação têm reduzido sua pressão. IPCA-15 desacelerou para 0,21% em abril após variação de 0,36% em março, acumulando 3,77% em 12 meses. Para maio essa curva deve manter queda, por uma base de cálculo elevada no ano anterior e menor pressão de alguns grupos de preço. De junho em diante este efeito estatístico cessa e há pressões ainda que podem voltar a pressionar. A decisão poderá dividir o COPOM.

CONSUMO FAMÍLIAS – Dia das Mães (12 maio) é ponto de observação

Atividade econômica confirmou firme expansão no 1º trimestre, devido a vários estímulos:

Emprego formal e informal em alta expressiva;

Impacto da expansão do Bolsa Família e do BPC;

Aumento real do salário mínimo e seu efeito nas aposentadorias e pensões;

Pagamento de precatórios e outros benefícios;

Antecipação de pagamentos (metade aposentadorias e pensões em maio);

Crédito público ampliado e negociação e eliminação de dívidas inadimplentes,

Crédito privado gradualmente retomando.

Contudo, inflação de alimentos acumulada em alto patamar, endividamento e inadimplência em redução gradual, reduzem a renda líquida e limitam parcialmente o consumo.O consumo efetivo do Dia das Mães, em volume e valor (ticket médio) e a utilização de crédito serão importantes pontos de observação da propensão e capacidade de consumo.

Em resumo:

O mês de maio será ponto importante de medição e avaliação do ritmo e qualidade da expansão da atividade econômica.

Também indicará efeitos da mudança da sinalização de política monetária (expectativa de curva de juros), além de riscos e obstáculos diversos que afetam a confiança do consumidor.

INDICADORES DE MERCADO FINANCEIRO

CONTRATOS DI FUTURO (B3) – TAXAS DE JUROS

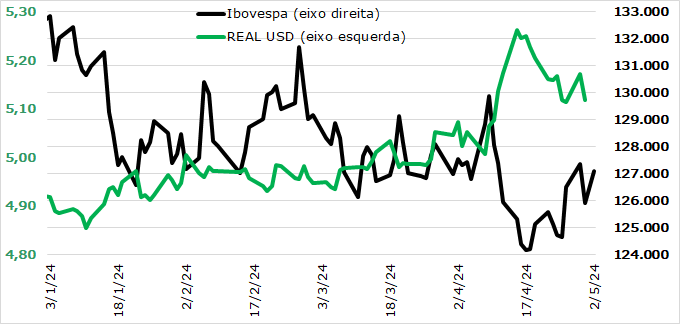

TAXA CÂMBIO & BOLSA DE VALORES

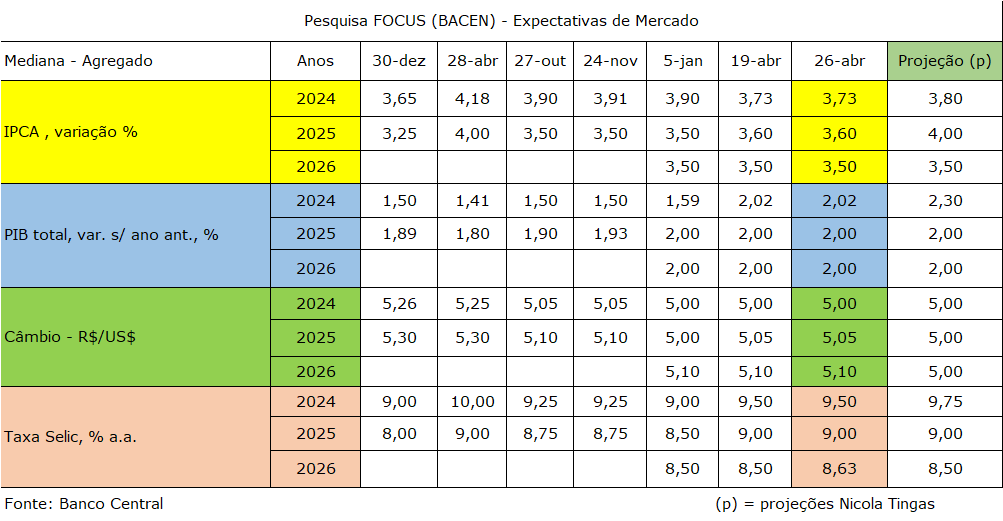

PESQUISA FOCUS – EXPECTATIVAS DE MERCADO E PROJEÇÕES

Relatório trimestral inflação março 2024 (BANCO CENTRAL)

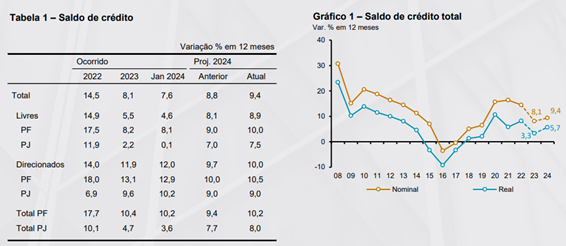

Projeção para evolução do crédito em 2024

1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento.

5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br