08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

Desde a posse do presidente Donald Trump no início de 2025 o ambiente internacional está em ampla disputa geopolítica, onde a “lógica econômica e financeira” concorre com atos e ações pela supremacia de poder. Esse cenário gera importante incerteza no curto prazo, afetando empresas, setores, indivíduos, afetando as diferentes nações mais expostas nas negociações globais.

No comércio entre os EUA e os países do mundo, o tema central tem sido as imposições de Trump e posteriores negociações sobre tarifas de importação americana de cada parceiro comercial.

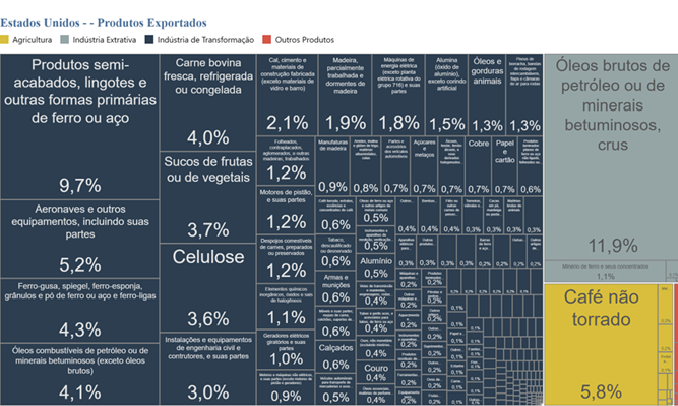

No caso do Brasil, segundo dados do MIDC, as exportações BR-EUA são 12,1% do total e 2% do PIB brasileiro. O Brasil exporta petróleo, café, suco de laranja, carne, produtos siderúrgicos, aviões entre outros (vide tabela). E importa dos EUA insumos como petróleo orgânico, peças para aviação, insumos químicos, farmacêuticos, fertilizantes entre outros. Ao longo de muitos anos o saldo tem sido superavitário a favor dos EUA. Mesmo assim, o Brasil tem sido alvo de tarifas americanas.

As tarifas devem impactar empresas de siderurgia, aeronáutica e indústria automotiva. Essas grandes empresas têm último capital, fluxo de caixa mais robusto e melhor pontuação de crédito para obter recursos para bancar lacunas financeiras de descasamento entre vendas, estoques e passivo financeiro. Portanto, tem capacidade e estrutura empresarial capaz de buscar soluções no curto para o médio prazo.

Contudo, as empresas de menor porte e os produtos mais concentrados na exportação para os EUA e/ou produtos agropecuários perecíveis tendem a sofrer impacto imediato pelo preço de venda adicional da tarifa ou pela desistência de compra e cancelamento de contratos. Com reflexos negativos para fornecedores locais e mão de obra de produção.

No dia 30 de julho o Governo Trump formalizou uma imposição de 40% adicional sobre os 10% já existentes (total 50%) de tarifas nas exportações do Brasil para EUA. Deu prazo de 7 dias para efetivação da medida em 08/06/2025. Esse prazo permite a chegada nos EUA de produtos já embarcados antes da nova tarifa.

No mesmo dia uma ordem executiva de Trump indicou 694 propostas tarifárias de cerca de 4 mil itens exportados para os EUA, trazendo ruptura para vários setores e produtos brasileiros como aeronaves civis e peças, suco de laranja, ferro-gusa, metais preciosos e petróleo. Nos cálculos da AMCHAM a lista de propostas representa 43,4% das exportações brasileiras aos EUA em 2024.

Na prática, as abordagens favorecem a importação pelos EUA de itens de interesse na produção industrial, insumos, suprimentos e alimentos de consumo, evitando alta dos preços.

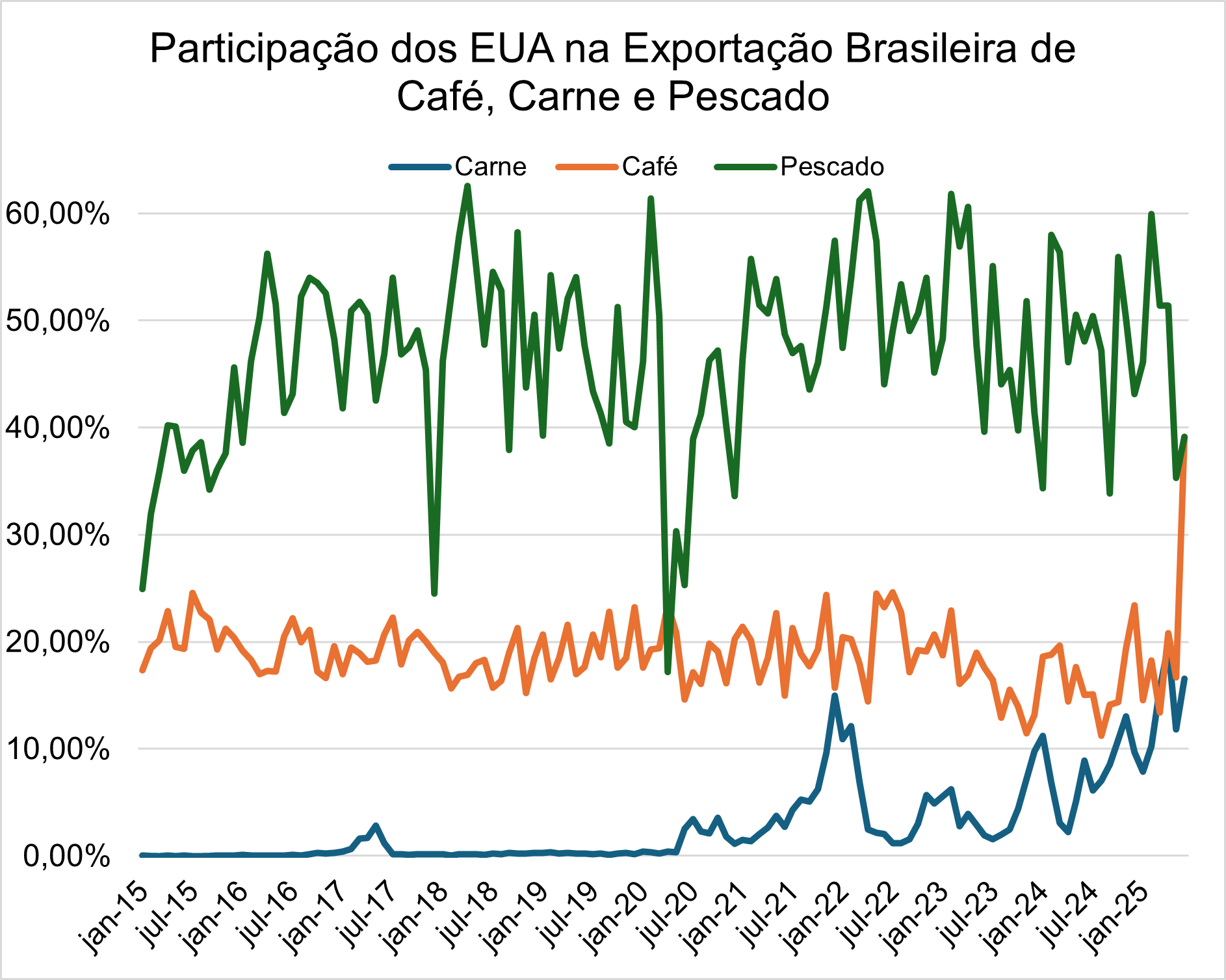

Entre os itens que não foram listados nas abordagens estão carne, café e pescado cujas exportações para os EUA foram expressivas e risco significativo de perda comercial e/ou financeira. Haverá possibilidade de negociação para inclusão desses produtos nas propostas, se beneficiários EUA.

No caso de comércio global afetado, pode haver possibilidade de mitigar perdas na medida em que acordos progridem, e as empresas buscam alternativas de diversificação e mitigação de riscos.

Para o Brasil, em termos de comércio exterior, as tarifas têm impacto comercial menor que outras nações por serem economias mais fechadas. Uma vantagem momentânea, mas, desvantagem estrutural.

Na manhã do mesmo dia 30/07/2025, o ministro Alexandre de Moraes (STF) recebeu a avaliação americana com utilização da Lei Magnitsky, legislação que permite a imposição de sanções financeiras a estrangeiros que envolvem interferência visível aos direitos humanos. Esse foi um ato de apoio político explícito de Trump ao ex-presidente Jair Bolsonaro, que está em processo judicial no STF. Mais análises a outros membros do STF e talvez a membros do governo foram sinalizadas.

Parlamentares americanos indicaram que o Congresso dos EUA deve aprovar uma lei que vai criar avaliações automáticas para todos os países que negociam com a Rússia. No caso brasileiro, o governo americano está preocupado com a compra de fertilizantes e óleo russo. O Governo Trump diz que quer mitigar as receitas russas que financiam a guerra na Ucrânia. O setor agropecuário brasileiro tem recebido essa lei pois necessita dos fertilizantes. A estimativa é de que essa lei avance em 90 dias.

Para analistas especializados, além dos interesses comerciais (Negócios), Trump tem interesses geopolíticos na América do Sul (Poder). Quer reduzir a influência de poder dos “governos de esquerda” e também da China na região. São referências alguns alvos dessa abordagem:

Essa ampla agenda serve como instrumento de coerção política e barganha comercial. A amplitude da agenda ainda traz muitos debates com o Brasil, e ainda com outros países, como a China.

A ocorrência nos mercados financeiros e o preço dos ativos, apesar da “guerra tarifária” e do “confronto político ideológico” e da precificação nos mercados, indicam que no curto prazo a tendência é de absorção das incertezas e busca de horizontes e oportunidades.

Nas próximas semanas será possível avaliar com maior consistência a extensão dos efeitos das medidas tarifárias para a atividade econômica, comércio externo, empresas e emprego.

| A economia brasileira passa por um processo de desaceleração gradual após ter registrado um crescimento de 3,4% em 2024. Contudo, segue apresentando resiliência sustentada por uma combinação de fatores estruturais e políticas públicas ativas.

A atividade econômica deve seguir moderadamente aquecida até as eleições de 2026, sustentada pelo emprego forte, expansão do crédito, aumento da renda real, investimentos públicos e proteção social, elementos centrais da estratégia econômica do governo Lula.

|

| 1) A presente Newsletter foi elaborada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido da Omni SA Crédito, Financiamento e Investimento, e não deve ser considerado um relatório de análise para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema. 2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constituintes e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram incluídas nos dados de sua divulgação e foram obtidas de fontes públicas previstas. A Omni SA Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela envolvidos. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e, portanto, estão sujeitas a alterações sem aviso prévio. A Omni SA Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor. 3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni SA Crédito, Financiamento e Investimento. 4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni SA Crédito, Financiamento e Investimento, podendo ser distribuída para seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni SA Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, seja o propósito, sem o aviso de consentimento expresso da Omni SA Crédito, Financiamento e Investimento. 5) A Omni SA Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes do seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo. 6) Para maiores informações sobre os produtos e serviços da Omni SA Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br |

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo