08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

O governo tem atuado para melhorar a percepção dos agentes econômicos e reduzir “ruídos políticos” e prêmios de risco por pior desempenho da política fiscal, e incerteza na transição e gestão da política monetária na nova presidência do Banco Central. Além de buscar mitigar os efeitos da incerteza e volatilidade oriunda dos mercados nacional e internacional.

Ao mesmo tempo, o governo também tem conseguido estimular forte alta do crescimento do produto econômico, principalmente pelo impulso forte ao emprego, massa salarial, renda, benefícios sociais e obras públicas, com forte apoio adicional do crédito público e crédito privado. A projeção de crescimento do PIB em 2024 já alcança o patamar de 2,5% nas estimativas de governo e mercado.

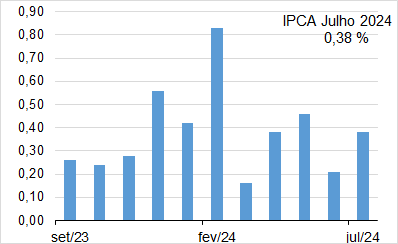

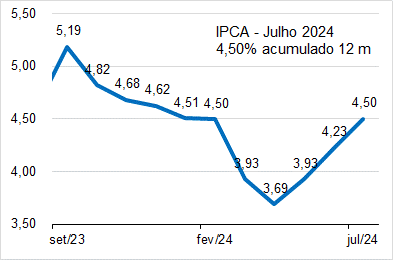

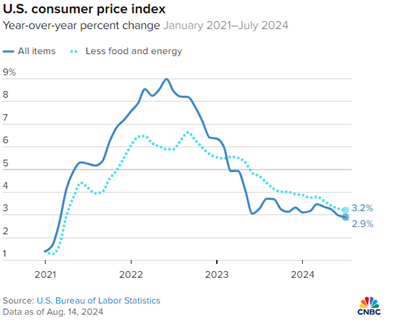

Contudo, em decorrência da recente alta na pressão inflacionária, cresce a possibilidade do IPCA 2024 alcançar patamar próximo aos 4,5% (pouco acima ou pouco abaixo), que é o teto da meta monetária do ano.

Cruzar o ano (2024 – 2025) com debilidade no cumprimento da meta monetária contínua de 3%, em período de transição no comando do Banco Central, poderá fragilizar a credibilidade do Banco Central em relação ao principal mandato de gestão e controle da moeda nacional – real.

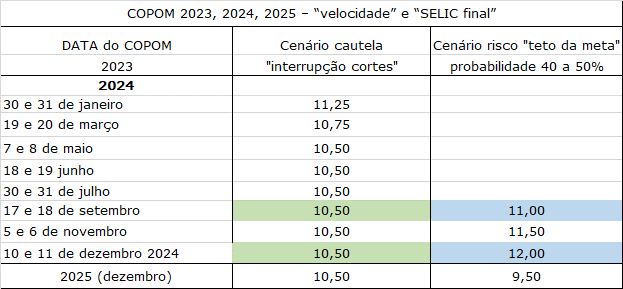

Nesse ambiente, desde a ata do Comitê de Política Monetária do Banco Central (Copom), o Banco Central avalia a necessidade de subir os juros em 2024, e tem indicado essa crescente possibilidade em recentes apresentações do diretor de política monetária, Gabriel Galípolo (provável novo presidente), que poderá ter sua indicação aprovada no Senado até mesmo antes da eleição de outubro para acalmar os “agentes econômicos”.

No mercado já existem dois cenários de alta, ou não, na taxa Selic.

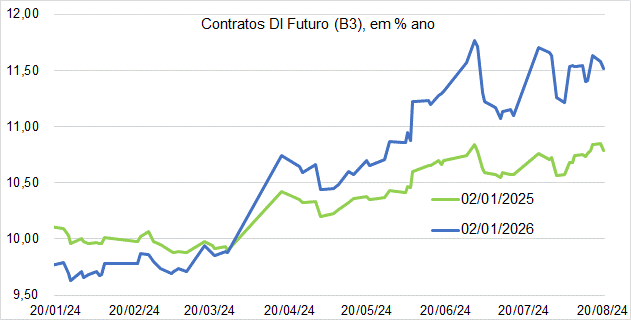

O que o mercado tem firmado é uma posição de alta de juros precificado, conforme a curva de juros – DI Futuro (B3).

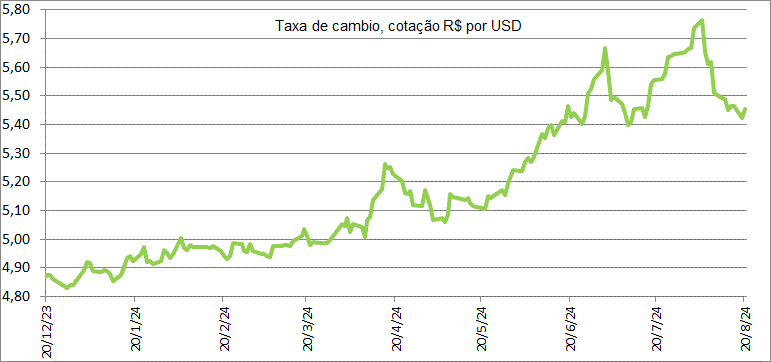

Portanto, o impulso de expansão econômica promovido pelo governo tem uma contraparte no enfraquecimento das contas públicas; pressão de desvalorização cambial (R$/USD); expectativa de pressão inflacionária; manutenção de juros altos ou aumento de juros (Selic); e elevação dos prêmios de risco, adicionado ao preço dos ativos financeiros.

Esse ambiente pode prevalecer, com volatilidade e risco maior ou menor, durante o período eleitoral no Brasil (outubro) e nos USA (novembro).

Além do IPCA 2024 e decisões do Copom, quais outros vetores são relevantes no 2º semestre?

Juros americanos – Federal Reserve (Fed)

Fed tem espaço para corte de juros em setembro, devido a curva de inflação ao consumidor estar em queda, e acomodação de indicadores de atividade econômica (mas os dados são voláteis).

Taxa de câmbio (R$/USD)

A taxa de câmbio teve volatilidade e depreciação em 2024, originada por gatilhos internos e externos. Esse é o indexador financeiro mais representativo da transferência de preços e prêmios de risco em mercados locais e/ou mercados internacionais. Na atual conjuntura tem oscilado muito e precificado variabilidade na percepção de risco internacional e/ou local. Na medida em que o Fed sinaliza possível corte de taxa de juros (em 0,25%), na reunião do Fomc (comitê de política monetária do Federal Reserve) de 18 de setembro, e o Banco Central indica que aumentará a taxa de juros se necessário, por efeito, o real valoriza. Em situação contrária, o real desvaloriza e pressiona por aumento da taxa de juros Selic.

| 1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema. 2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor. 3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento. 4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento. 5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo. 6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br |

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo