08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

O protecionismo radical de Trump desestrutura relações de comércio das cadeias de produção e oferta global, implica em custos e preços crescentes, substituição de produtos e serviços e/ou redução do consumo, com efeitos inflacionários.

Depois de anunciar tarifas sobre importações do Canadá, México e China, Trump anunciou dia 26/03 a imposição de tarifa de 25% sobre importação de carros feitos no exterior. As tarifas entram em vigor hoje, ao mesmo tempo em que medidas de reciprocidade contra parceiros de comércio.

Avaliações especializadas no setor automotivo indicam que quase metade dos veículos vendidos nos USA são importados, e as montadoras locais tem 60% de componentes vindos do exterior. Analistas estimam que as tarifas podem gerar até USD 110 bilhões em custos anuais para as montadoras.

Para o Brasil, estimativas preliminares são de que tarifas afetem a indústria de autopeças de exportação. E também devem reduzir investimentos automobilísticos na produção brasileira.

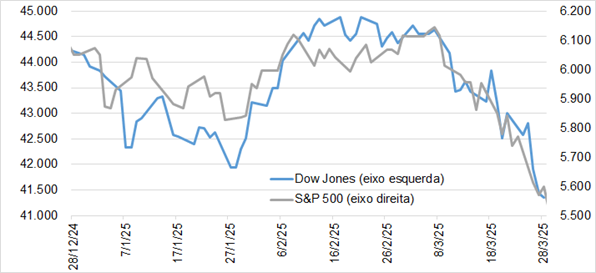

Bolsas americanas – fechamento 28/03/2025

O anúncio tarifário derrubou fortemente o valor das ações do setor automotivo, implicando em forte baixa adicional nas bolsas americanas. Os consumidores saíram em disparada para comprar veículos, antes que o aumento de tarifas chegue no preço de venda.

Os mercados também precificam risco de alta da inflação, e expectativa de desaceleração econômica. Ou seja, cresce a perspectiva de ambiente de estagflação nos USA (estagnação econômica e inflação).

Em recente decisão de política monetária, o FED manteve taxa de juros inalterada com ênfase na complexidade do cenário atual. Houve sinalização dos membros de dois cortes de juros até final do ano, em sinal de maior preocupação com a desaceleração da economia.

Os analistas do Goldman Sachs estimam que há probabilidade de 35% de recessão nos USA nos próximos 12 meses (alta em relação a previsão anterior de 20%), devido a escalada da guerra comercial global, forte deterioração da confiança das famílias e das empresas, inflação em alta (PCE 2025 de 3,5%), alta do desemprego para 4,5%, e PIB em baixa para 1% em dezembro. Nesse ambiente preveem três cortes de juros até dezembro 2025. (Fonte: Estadão, 31/03/2025).

No Brasil, o excesso de estímulos à demanda pelo governo Lula fragiliza as contas públicas e reforça a pressão inflacionária, em momento de elevada incerteza global. Esse ambiente dificulta o Banco Central em sua missão de proteger o poder de compra da moeda. Na decisão do Copom, Relatório de Política Monetária – entrevistas de autoridades da autarquia – foram explicitados diversos aspectos do “balanço de riscos” e elevada preocupação que motivam a sinalização de continuidade da alta da taxa de juros SELIC em patamar elevado, por longo período.

Relatório de Política Monetária – março 2025 (Banco Central do Brasil)

Balanço de Riscos

O balanço de riscos permanece assimétrico indicando maior probabilidade de uma inflação mais elevada do que aquela contemplada no cenário-base.

iii. uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada.

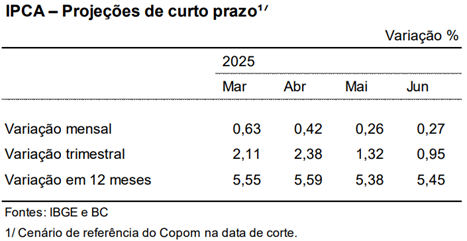

Projeção IPCA

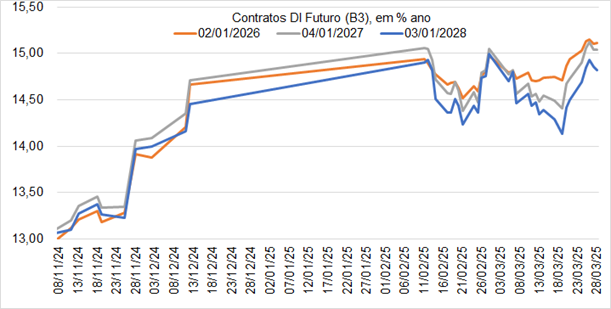

Contratos DI FUTURO (B3) – mercado precifica taxas de juros elevadas por longo período

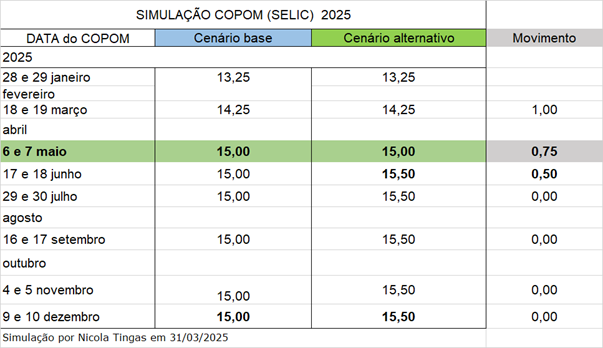

Simulação Copom – SELIC

1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento.

5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo