08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

A atividade econômica está sob efeito favorável das transferências de renda bruta e estímulos governamentais à demanda, apesar do ciclo econômico indicar desaceleração do ritmo do PIB ao longo deste 2º semestre.

Houve melhoria da renda líquida das famílias, oriunda da redução da curva de inflação por efeito benéfico dos preços menores dos alimentos com a expressiva safra agrícola, contenção parcial dos preços públicos pelo governo (exemplo: política de combustíveis); efeito da política monetária restritiva que mitiga pressões de preços de serviços e outros preços competitivos. Está ocorrendo gradual redução da inadimplência e do endividamento das famílias.

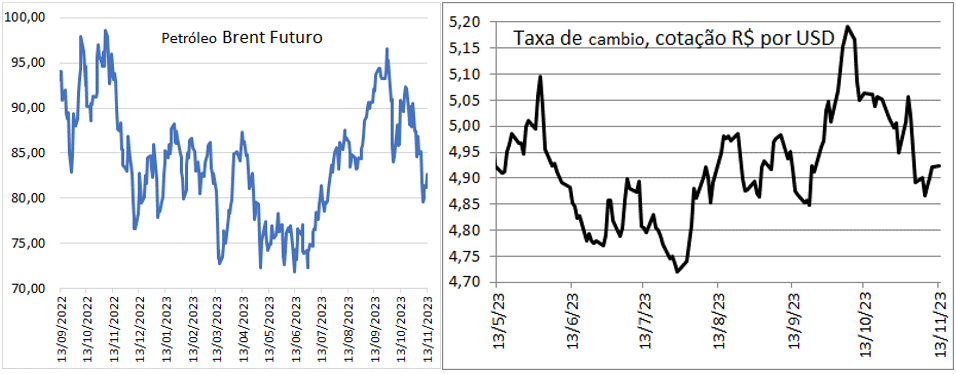

Adicionalmente, ao longo das semanas recentes, a forte alta dos US 10 Year Treasury Yield encontrou limite e reversão favorecendo alívio nos mercados globais. O petróleo reverteu pressão por risco de efeitos da guerra Hamas X Israel. Essa reversão de risco global impulsionou bolsas americanas e local.

US 10 Year Treasury Yield. 13 de novembro de 2023. últimos 30 dias.

Fonte: CNBC

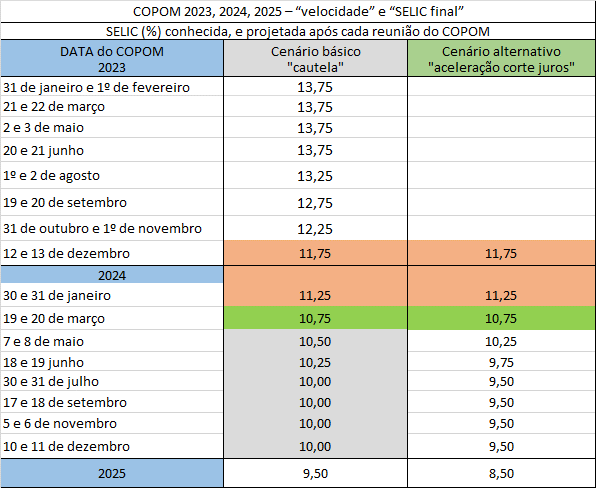

Por sua vez, o Banco Central sinalizou queda nas duas próximas reuniões do COPOM e espera conhecer o risco financeiro global e anunciada manutenção de gastos públicos elevados em 2024. A manutenção da cautela na trajetória gradual de corte de juros (SELIC), juntamente com menor pressão de juros externos e petróleo, soma ao excelente saldo da balança comercial esperado próximo aos USD 90 bilhões em 2023. Nesse cenário, a taxa de câmbio real/dólar é preservada, mantendo atratividade da arbitragem de juros externos x internos, evitando pressão inflacionária nessa origem, facilitando a gestão da política monetária restritiva.

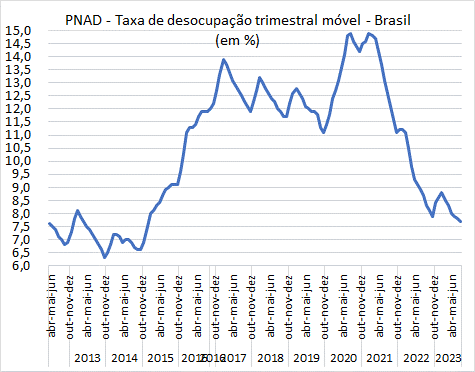

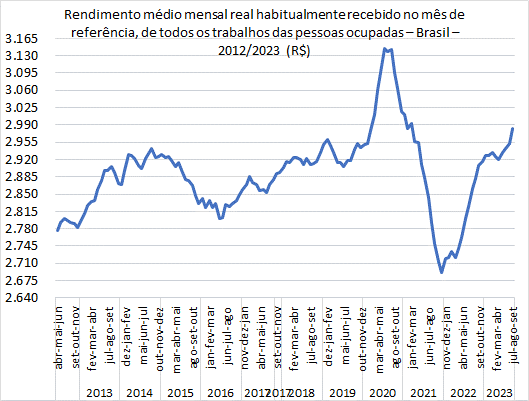

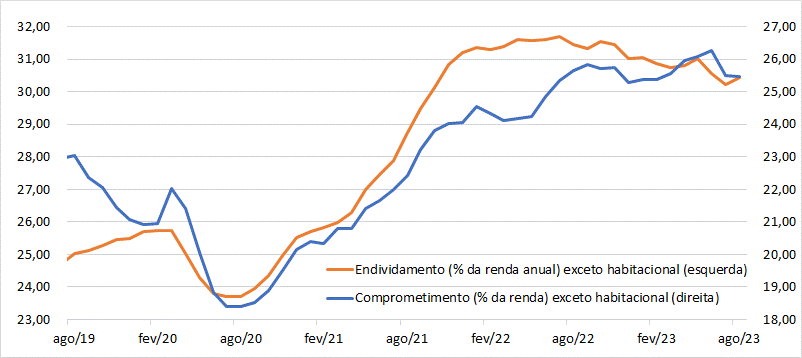

Os gráficos ilustram a melhoria de indicadores, impulsionando consumo popular na Black Friday e Natal

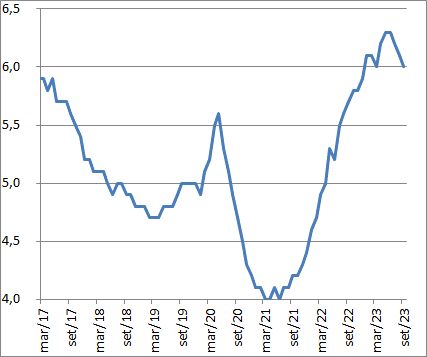

Taxa de desemprego em acentuada queda

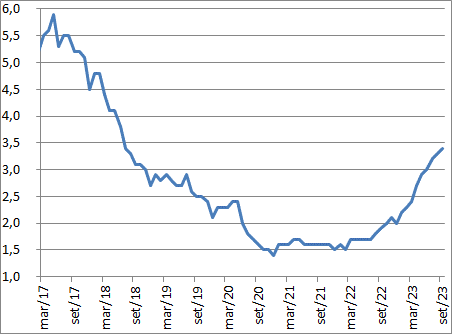

Rendimento médio em alta

Endividamento das famílias em relação à renda anual e comprometimento da renda das famílias com serviço de dívida (SFN inclui habitacional)

Inadimplência – Recursos Livres Pessoa Física em queda

Inadimplência Total – Recursos Livres Pessoa Jurídica na busca do ponto de reversão

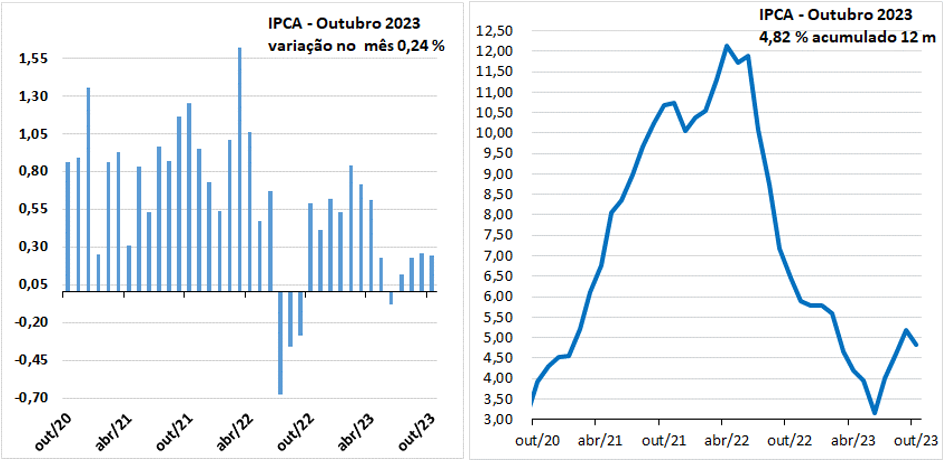

Inflação mensal de outubro 0,24% ou 4,82% em 12 meses

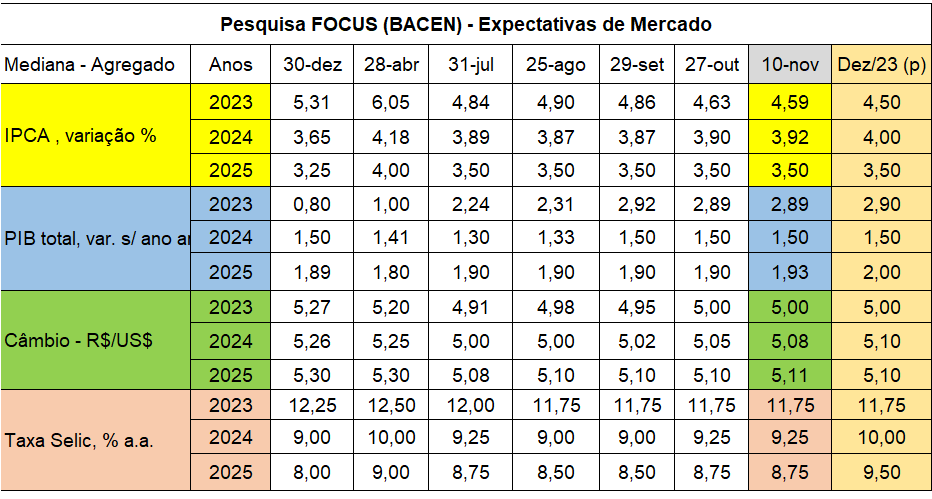

A queda da curva deve levar o IPCA 2023 para abaixo do teto da meta de inflação do ano (4,75%), podendo surpreender com fechamento em 4,5% ou menor em 2023. Para 2024, se considerarmos a curva de evolução mensal do IPCA nos últimos 12 meses, é visível no próprio gráfico que a base de cálculo é mais alta no primeiro trimestre de 2024 sobre o mesmo período de 2023. Portanto, salvo efeitos do El Niño no preço dos alimentos, que poderá exercer mais pressão afora daqueles sazonais de início de ano, haverá efeito estatístico de desaceleração da inflação.

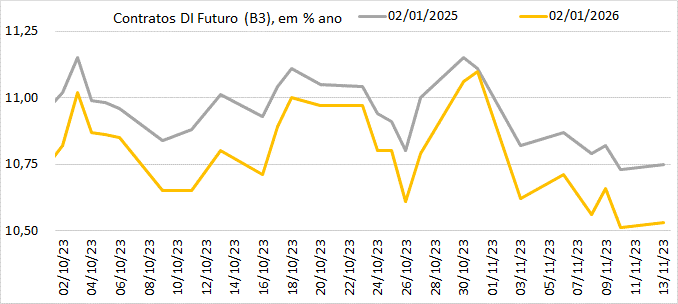

Esse ambiente benigno de inflação no 1º trimestre e parte do 2º trimestre de 2024, se confirmado, deverá aumentar a pressão de mercado sobre o COPOM para que estenda o corte da SELIC. O gráfico de evolução dos contratos de DI Futuro indica precificação de maior corte de juros em 2024 e 2025, que deve ceder mais com inflação menor.

COPOM mantém cautela na extensão de corte de juros. Mas, se as condições de inflação local e inflação internacional mantiverem tendência de queda, mesmo gradual, o COPOM poderá acelerar corte da SELIC.

O cenário 2024 traz incertezas e riscos. Oportunidades dependem de manutenção de dados favoráveis.

1) Extensão pelos Bancos Centrais de restrição monetária prolongada com dos juros locais e internacionais elevados e maior custo de rolagem das dívidas públicas das correspondentes economias;

2) Escolha do governo brasileiro de manter impulso à demanda, em ano eleitoral, implica em maior gasto público com receitas incertas. Esta ampliação do déficit público, financiado ainda por taxa de juros elevadas, implica aumento da dívida pública no longo prazo.

3) Combinados o maior gasto público, COPOM cauteloso na queda da taxa de juros (SELIC), ciclo de desaceleração de economia global, levam a crescimento econômico mais restrito em 2024, exceto se dados de conjuntura passarem para campo favorável.

1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni Banco S.A. e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. O Omni Banco não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. O Omni Banco não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação ao Omni Banco.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento do Omni Banco, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual o Omni Banco faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso do Omni Banco.

5) O Omni Banco e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo