08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

O “governo Lula 3” priorizou o crescimento econômico rápido com distribuição de renda – via emprego, transferência de renda e benefícios sociais ampliados, e crédito público – para milhões de brasileiros, principalmente os de baixa renda e os sem renda.

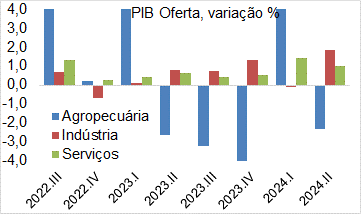

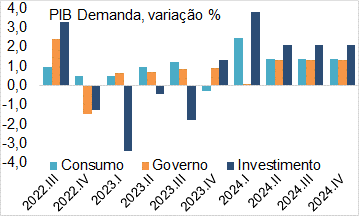

PIB 2024 robusto

PIB oferta e demanda em expansão acima das expectativas

PIB 2024 poderá ter alta de 3,2%, segundo Bacen (RIT- Relatório de Inflação).

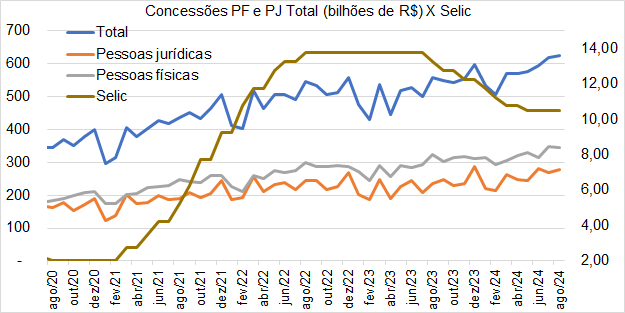

Crédito financia a alavancagem do PIB, mesmo com taxa Selic elevada

Déficit e dívida pública crescentes aumentam prêmio de risco e custo financeiro

O financiamento da prioridade do governo foi lastreado pelo arcabouço fiscal, aprovado no Congresso Nacional, cuja fórmula orçamentária estabelece crescimento real dos gastos públicos, em comparação com previsão incerta de arrecadação fiscal, para cumprir as metas fiscais aprovadas. Já houve revisão da meta fiscal anual, e outras poderão ser necessárias para 2025 se não se alcançar as receitas orçadas. O ajuste deveria ser pelo lado da redução de despesas, o que não tem ocorrido. Portanto, a busca é por receitas ou extras.

Segundo dados do Banco Central, em agosto, o déficit primário alcançou R$256 bilhões em 12 meses, equivalente a 2,26 % do PIB. A dívida pública bruta alcançou 78,55% do PIB, vindo de 74,42% do PIB em dezembro de 2023, e saltou em comparação aos 51,5% do PIB em 2013.

Esse crescente déficit fiscal eleva o risco projetado para as finanças públicas brasileiras nos próximos anos, mantendo elevado o prêmio de risco precificado nos principais indexadores financeiros da economia: taxa de câmbio, taxa de juros e prêmio de risco em ativos financeiros, e cria um ambiente de juros altos por mais tempo que o ideal, que por sua vez impõe custos crescentes para Famílias, Empresas, e aumento da dívida pública bruta.

O ministro da Fazenda, Fernando Haddad, busca há muitos meses conseguir honrar as metas do arcabouço fiscal, uma tarefa cada vez mais difícil. Em sua mais recente declaração, disse que tem preocupação bastante incisiva com a trajetória de alta da dívida pública brasileira. Também declarou em entrevista “estamos pedindo para o presidente recolocar algumas questões que para nós são essenciais, que é manter as despesas dentro do arcabouço fiscal”.

Agência Moody’s eleva nota de crédito de “risco soberano” do Brasil de Ba2 para Ba1

“A elevação reflete melhoras materiais no perfil de crédito, que esperamos que continuem incluindo um desempenho do crescimento mais robusto do que o esperado anteriormente e um histórico crescente de reformas econômicas e fiscais que emprestam resiliência ao perfil de crédito, embora a credibilidade do arcabouço fiscal do Brasil ainda seja moderada, conforme refletido em um custo relativamente alto da dívida”.

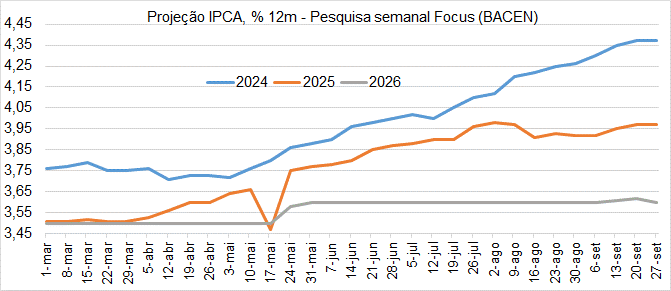

Inflação resiliente mantém desancoragem das expectativas em relação a meta de 3%

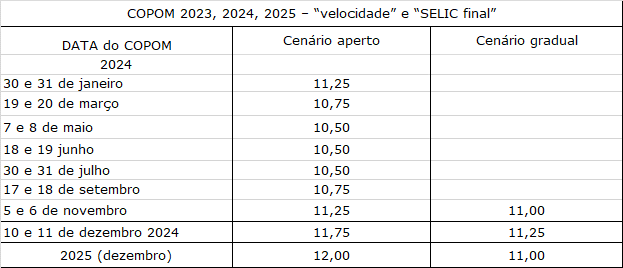

Banco Central: “assimetria de riscos” e ciclo de alta de juros (Selic)

A ata do Copom destaca o risco fiscal e seus efeitos na precificação de ativos financeiros, contextualiza assimetria de riscos para a inflação, e inicia ciclo de alta de juros:

“Item 13. O Comitê monitora com atenção como os desenvolvimentos recentes da política fiscal impactam a política monetária e os ativos financeiros. Ademais, notou-se que a percepção mais recente dos agentes de mercado sobre o crescimento dos gastos públicos e a sustentabilidade do arcabouço fiscal vigente, junto com outros fatores, vem tendo impactos relevantes sobre os preços de ativos e as expectativas…”

“Item 18 – O Comitê avalia que há uma assimetria altista em seu balanço de riscos para os cenários prospectivos para a inflação…”

“Item 23. O cenário, marcado por resiliência na atividade, pressões no mercado de trabalho, hiato do produto positivo, elevação das projeções de inflação e expectativas desancoradas, demanda uma política monetária mais contracionista…”

“Item 24. O ritmo de ajustes futuros na taxa de juros e a magnitude total do ciclo ora iniciado serão ditados pelo firme compromisso de convergência da inflação à meta e dependerão da evolução da dinâmica da inflação…”

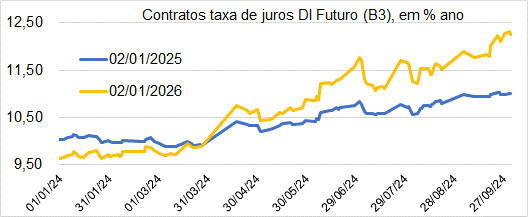

Mercado futuro de taxas de juros (B3) precifica incerteza e riscos, com prêmios de risco longos

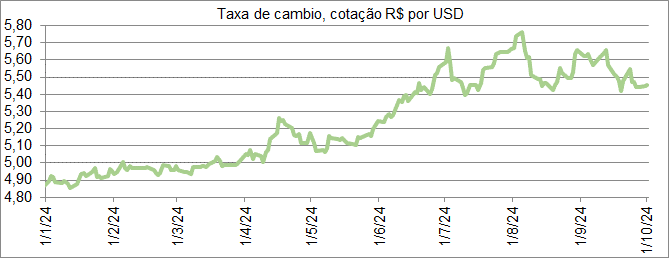

Câmbio ainda em patamar de desvalorização elevada em 2024

Copom – Cenário atual: aumento Selic em 0,5 % em novembro, tem chance de ser menor.

| 1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema. 2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor. 3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento.

|

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo