08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

PIB 2024 terá viés positivo no 3º e/ou 4º trimestre? Vetores de alta podem prevalecer.

Incertezas econômicas e políticas, de origem internacional e doméstica, aumentam os “prêmios de risco” dos ativos financeiros.

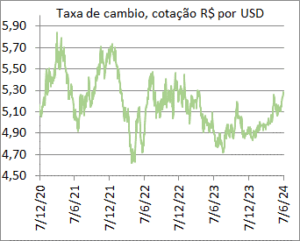

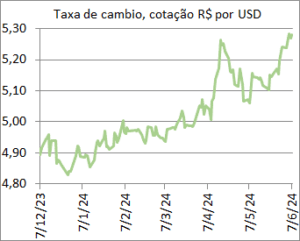

1. Taxa de câmbio (R$/USD) precifica mudança de percepção de risco desde abril:

– Contas públicas têm rombo maior que o estabelecido na mudança na regra fiscal em 2023, confirmada pelo adiamento (em 2024) da meta de superávit fiscal primário, devido crescentes despesas acima da capacidade de aumento das receitas;

– Troca do presidente da Petrobras por profissional que foi presidente da ANP no governo Dilma Rousseff. Além busca de maior participação no Conselho de empresas mistas;

– Inesperada polarização dos votos dos membros do COPOM na recente decisão que diminuiu o ritmo de redução da taxa SELIC de 0,5% para 0,25%;

– Debate sobre saída do presidente atual do Banco Central e perfil de liderança do próximo presidente com mais diretores nomeados pelo governo atual ao cargo, com pressões políticas para manutenção da redução da taxa de juros, traz insegurança aos mercados sobre riscos de credibilidade futura na condução da política monetária;

– Tragédia climática no Rio Grande do Sul gera incerteza da intensidade de seus efeitos sobre PIB nacional, pressões inflacionárias e de abastecimento alimentar e de componentes de produção entre outros aspectos;

– Muito importante, a contínua postergação da redução da taxa de juros americana pelo FOMC (FED/USA) tem gerado desvalorização das moedas internacionais, principalmente as de países emergentes, em particular o REAL por outros riscos associados no cenário local.

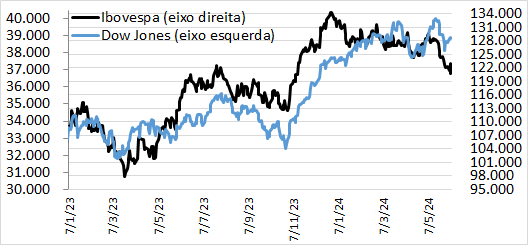

2. Bolsa de valores (Ibovespa) perde tração por conta da redução do fluxo financeiro e da política monetária mais restritiva do que o esperado, além de ruídos políticos sobre gestão da Petrobras e outras empresas de economia mista. Bolsas americanas espelham economia aquecida, mesmo com flutuação de indicadores econômicos gerando volatilidade.

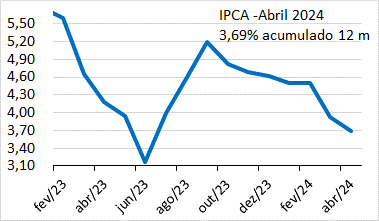

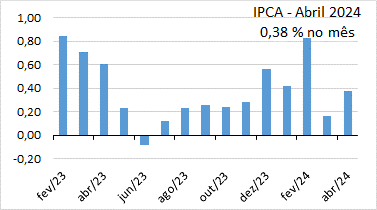

3. Inflação (IPCA) teve oscilação e queda depois do pico em 2023 (no cálculo, os últimos 12 meses). Mas, pressões altistas têm se materializando na pesquisa semanal junto FOCUS – Banco Central; não somente para 2024, como também próximos anos. Vide FOCUS abaixo.

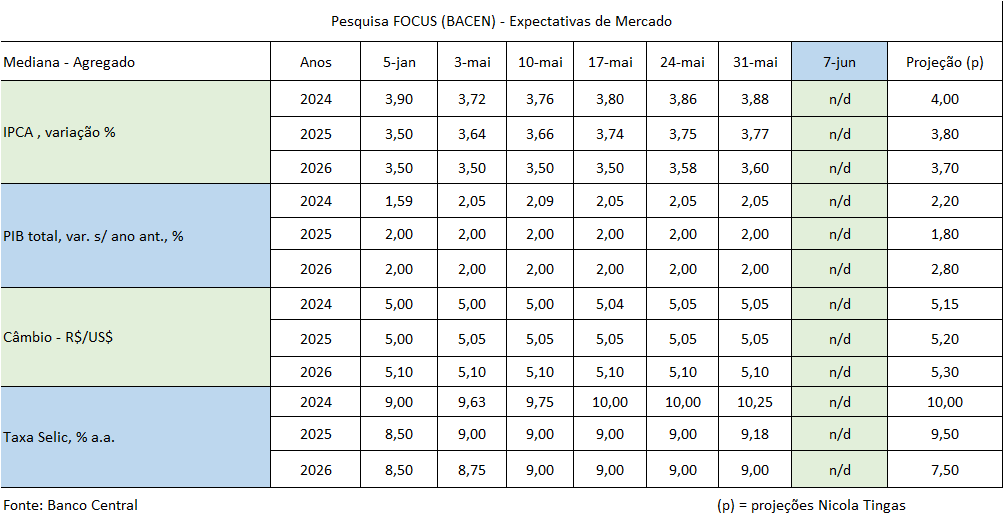

Pesquisa Focus e projeções de indicadores selecionados.

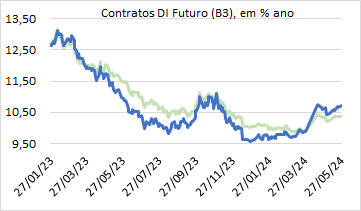

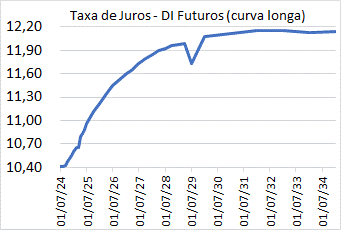

Contratos DI Futuro (B3) – Taxas de juros projetadas no mercado financeiro

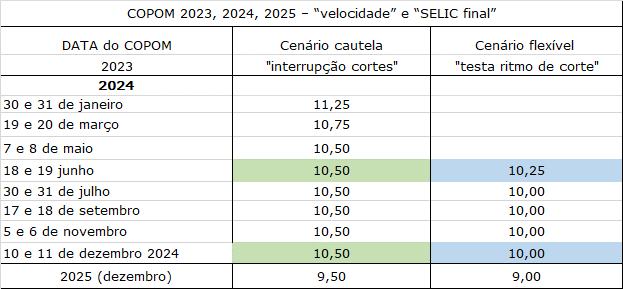

A sinalização do COPOM de redução menor que o esperado da taxa SELIC, além das incertezas e riscos relatados anteriormente, mudou a precificação da taxa de juros futura, para bem maior.

COPOM (Banco Central)

Cenário econômico traz restrições crescentes ao corte da taxa básica de juros (SELIC).

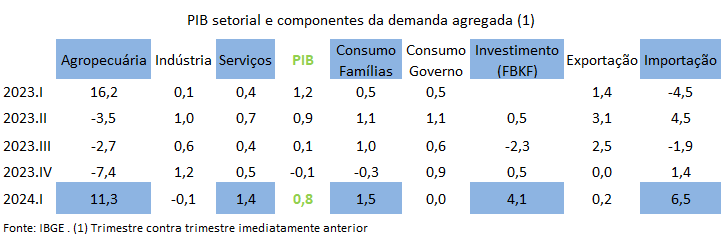

Apesar do cenário de incertezas e riscos; a ampliação da capacidade de Consumo das Famílias identificada nos dados do IBGE do 1º trimestre de 2024, e os esperados amplos gastos eleitorais por todo território nacional no 2º semestre, mantém viés favorável para PIB 2024 (ano fechado).

A expansão do PIB 1º trimestre 2024 de 0,8% (ou 2,5% em base anual) foi maior que as previsões. Os destaques do “PIB lado oferta” são Serviços e Agropecuária, e do “PIB lado demanda” são Consumo das Famílias, Investimento e Importação.

Essa composição do PIB no 1º trimestre confirma o forte impulso ao consumo doméstico no país.

O governo “Lula 3” tem priorizado a política econômica desenvolvimentista, que busca a ampliação da demanda agregada por meio do gasto público, crédito e investimento.

Esse impulso intenso – e rápido, é financiado pelo aumento real do gasto público em políticas públicas de emprego, renda, benefícios sociais, obras e incentivos diversos, além da forte expansão do crédito público através de bancos de fomento, bancos estatais e apoio de empresas públicas. Quando o risco-Brasil é baixo e a economia oferece oportunidades atraentes, o investimento direto estrangeiro e o de capital de curto prazo apoiam o financiamento da expansão do ciclo econômico.

Em tese, a crescente atividade econômica, pela maior demanda, faz crescer a oferta pelas empresas privadas e públicas, criando um ciclo econômico virtuoso. Contudo, a dinâmica econômica tem múltiplas e diversas interações, que modificam suas polaridades financeiras ao longo do tempo, em função de retornos, riscos, escolhas políticas, empresariais e familiares. O longo prazo é incerto.

No curto e médio prazo (1, 2, 3 anos) a experiência de vários países (e Brasil) indica que é possível utilizar políticas de inspiração keynesiana. Contudo, do médio para longo prazo o financiamento público tem de ser reduzido para evitar seu colapso por crescente acumulação de dívida pública, refinanciada por taxas de juros elevadas devido ao maior patamar de riscos na economia.

Exceto se alcançado elevado, produtivo e sustentável, crescimento econômico, que equaliza e reduz o risco, abrindo caminho para um efetivo e/ou longo ciclo virtuoso.

1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento.

5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo