08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

Ruídos da plataforma eleitoral sobre a conjuntura econômica

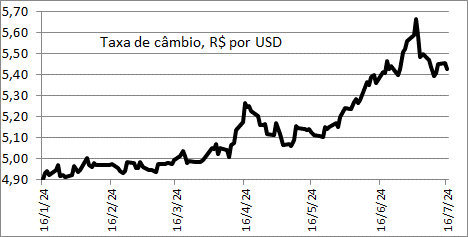

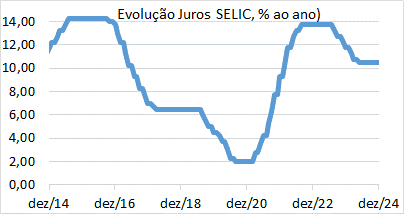

As frequentes declarações do presidente Lula provocaram deterioração da percepção de risco fiscal, da taxa de câmbio e pressão inflacionária. Banco Central fixou taxa juros (SELIC) em 10,50% ao ano por tempo indeterminado. Além da piora nas expectativas com relação ao ajuste fiscal, a intervenção na Petrobrás e incerteza sobre as nomeações para diretoria do Banco Central a partir de 2025, também criaram incertezas que elevaram prêmios de risco nos mercados.

Esse contexto acabou atuando contra o equilíbrio da economia e mercados no curto prazo, além de enfraquecer a imagem e poder político do governo. Lula fez inversão retórica de conduta, o que aliviou parcialmente as pressões na taxa de câmbio. Contudo, incertezas no curto prazo, e para 2025 permanecem monitorados por agentes econômicos e formadores de preços nos mercados.

Taxa câmbio R$/USD, desvalorização maior prevalece

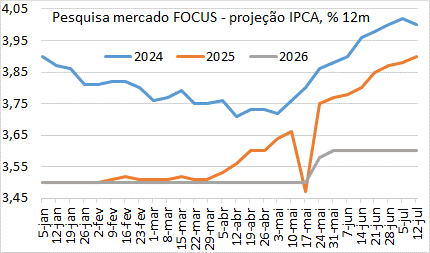

Inflação mais alta, expectativas mercado FOCUS (BACEN)

Taxa Juros “congelada” em 10,50% ao ano

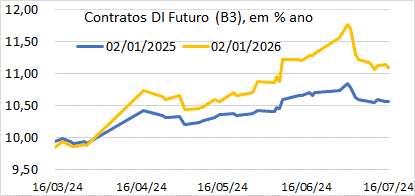

Contratos DI Futuro (B3) – Taxas de juros projetadas em alta

Incerteza e risco fiscal continuam sendo o “calcanhar de Aquiles” do quadro econômico brasileiro

Mansueto de Almeida, economista de mercado, especialista em contas públicas, ex-secretário do Tesouro Nacional nos governos Temer e Bolsonaro (até 2020), em entrevista ao jornal Estado de SP 14/07/2024 página B3, salienta razões para os prêmios de risco pressionados nos mercados.

Mansueto não prevê déficit primário zero em 2025 – revisado pela equipe econômica de superávit de 0,5% PIB antes – projeta déficit de 1,1% PIB. Essa drástica piora das metas da “Arcabouço Fiscal” mostra deterioração das expectativas da trajetória futura do déficit e da dívida pública.

“Teve a mudança da meta de primário. Todo mundo passou a questionar a outra parte do arcabouço fiscal, que é a despesa crescendo até 2,5% do PIB. Com um ritmo tão forte de despesas obrigatórias, quando chegar o momento, para obedecer ao teto, o governo vai cortar ou simplesmente vai mudar o teto? Desde meados de abril, por dois meses e meio, não escutamos ninguém – nem da ala política do governo nem o próprio presidente da República – falar sobre o teto para aumento de gastos.

Se não mudar regras é muito difícil saber quanto vai economizar. 85% do crescimento do pagamento da despesa do governo federal é concentrado em cinco funções: Previdência, Assistência Social (Bolsa Família e BCP Loas), Saúde, Educação e Trabalho onde aparece o seguro desemprego. Não existe ajuste pelo lado das despesas se não mexer nessas cinco funções. A questão é que quando você tem um crescimento tão forte e concentrado em poucos anos, no momento de fazer ajuste fiscal começa a dúvida: será eles vão cumprir o teto de 2,5%?”

Dia 22 de julho será divulgado “Relatório de Despesas e Receitas”.

O governo Lula vai contingenciar gastos da ordem de R$ 23 a 40 bilhões em 2024?

“Ponto chave” para revisão de precificação de riscos de ativos e indexadores chave da economia.

“Populismo macroeconômico é a política econômica que enfatiza o crescimento e a redistribuição de renda e não dá ênfase aos riscos da inflação, do financiamento do déficit público e das restrições externas”.

Dorbunsch, & Edwards. “Macroeconomic populism”. Journal of Development Economics, 32. 1990.

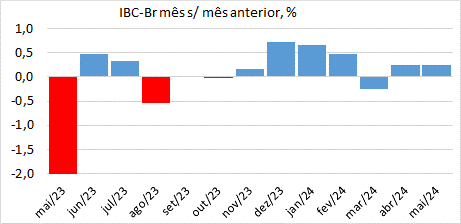

Economia resiliente e viés de alta para o PIB 2024

A conjuntura econômica tem viés favorável para o período eleitoral, se houver sinalização fiscal crível. O PIB 2o trimestre está melhor que esperado, com recuperação “Enchentes no RS” impulsionada pelo firme pacote de ajuda. Emprego & Renda em forte desempenho juntamente com Crédito em forte crescimento, mantendo resiliente o Consumo das Famílias e Serviços.

PIB 2024 está em revisão de alta (oscilando entre 2,2 e 2,5% ou pouco mais).

Revisamos nossa projeção do PIB 2024 de 2,2% para 2,4%.

Inflação ainda é administrável: aumento energia e combustível pressionou adicionalmente, mas IPCA agregado indica acomodação em 12 meses recentes.

Política monetária apertada manterá juros altos até melhores indicadores do lado da inflação se estabilizarem e principalmente na espera do que ocorrerá com o quadro fiscal. Em 2025 a política de juros dependerá do quadro econômico e da gestão da nova diretoria do Banco Central.

FED (USA) Economia americana traz recentes sinais de acomodação de inflação e cresce a possibilidade de corte de juros a partir do FOMC de setembro, o que favorece valorização do REAL

1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema.

2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor.

3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento.

4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento.

5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo