08/10/2025 às 10:42

Como aumentar o score: confira 9 dicas práticas!

Educação Financeira

Por Omni

Continuar lendo

Final de ano 2023

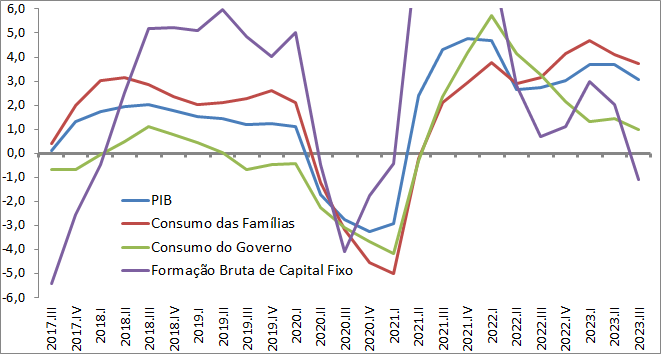

Ritmo de atividade econômica em desaceleração no 2º semestre, essencialmente devido a política monetária contracionista e ainda o elevado passivo financeiro de Empresas e Famílias.

Evolução PIB e componentes selecionados (IBGE)

Taxa acumulada em quatro trimestres sobre mesmo período anterior, em %.

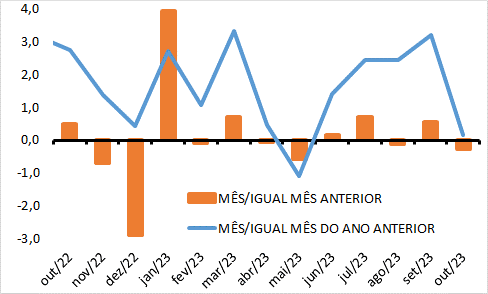

No final do ano, com vendas incertas, custos financeiros elevados e confiança limitada, empresas produtoras e comércio optaram por estratégia de desova de estoques. Vendas varejo em ritmo declinante.

Comércio Varejista Restrito (IBGE) – Volume de Vendas, taxa variação (%).

Portanto, a economia processa ajuste micro e macroeconômico no final de 2023, e no início de 2024.

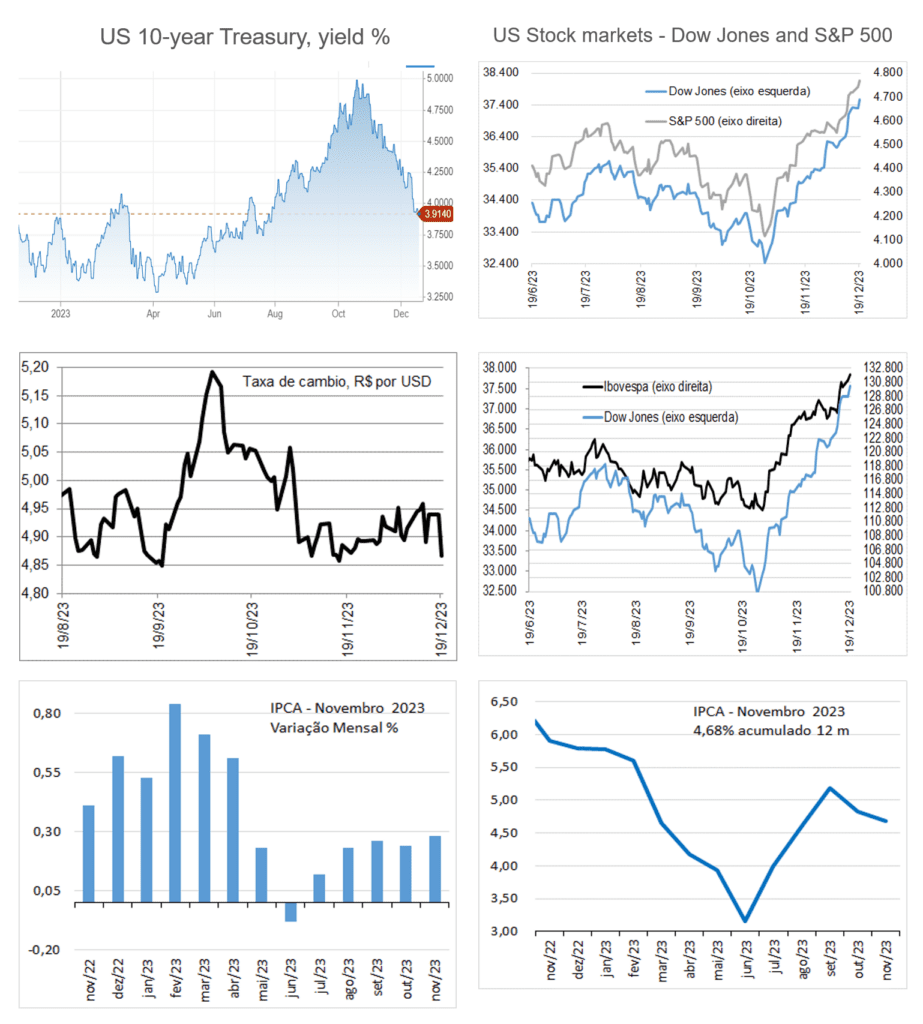

Por outro lado, o posicionamento do Sistema de Reserva Federal dos Estados Unidos (FED) sinalizando futuras reduções de taxa de juros criou um vetor de otimismo nas curvas dos Treasuries e das Bolsas americanas.

No Brasil, repercutiu queda Fed funds precificada pelo mercado, queda na inflação e juros futuros locais, aprovação da reforma tributária e a Lei Diretrizes Orçamentárias 2024, elevação do rating de escala de longo prazo do Brasil de BB- para BB pela S&P. Vários indicadores passaram a precificar tendência favorável no curto prazo e viés otimista para 2024.

Indicadores ou vetores chave para 2024

Inflação ao consumidor

Na pandemia da covid 19 e na fase inicial da invasão da Ucrânia ocorreram assimetrias nas cadeias de oferta e demanda econômica agregada, quando os governos buscaram compensar desequilíbrios com elevada intervenção fiscal expansionista (gasto público intenso e elevado). A resultante foi uma elevação dos patamares de inflação para picos históricos.

Políticas monetárias bastante restritivas (com juros muito elevados) conseguiram debelar o pico da curva inflacionária (elevados patamares de inflação). Mas, os patamares de inflação, embora bem mais próximos das metas de inflação, ainda precisam de restrição monetária para total acomodação da inflação, na visão dos modelos de gestão de moeda atual (metas de inflação).

Taxa básica de juros

Para as autoridades monetárias (bancos centrais), a experiência histórica mostra que essa convergência é mais lenta e mais volátil e difícil quando as políticas fiscais são expansionistas. Assim, o desafio atual é identificar o ritmo e intensidade do processo da taxa básica de juros (juro nominal e juro real).

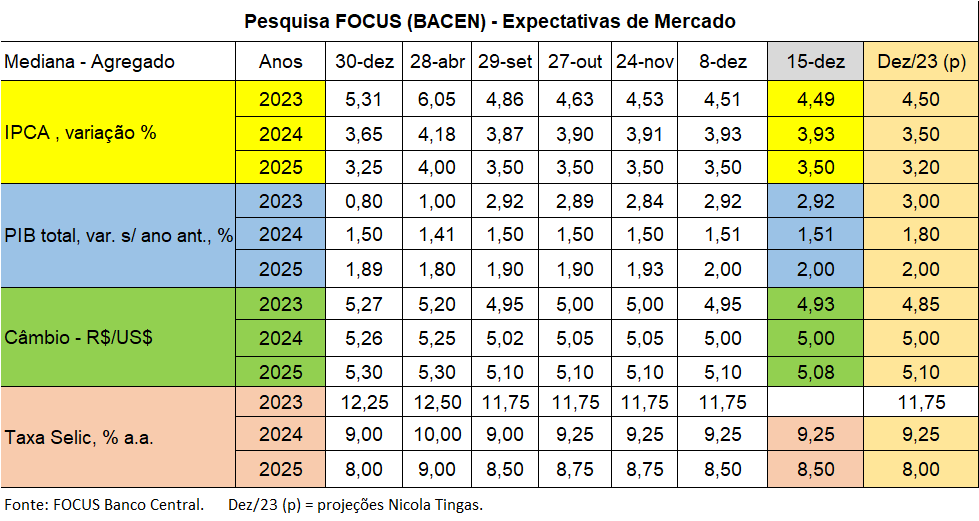

No caso brasileiro, a curva de inflação do IPCA (12 meses) é essencialmente declinante até abril de 2024 porque a base de cálculo do ano anterior é elevada, gerando trajetória declinante, mesmo com pressões parciais de eventos climáticos e efeitos sobre preços agrícolas. Sem as pressões, os cálculos indicam que o IPCA 12 meses pode declinar do atual patamar de 4,5%, para 3,5% em abril de 2024.

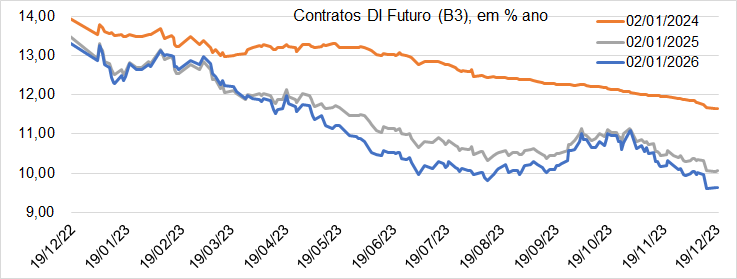

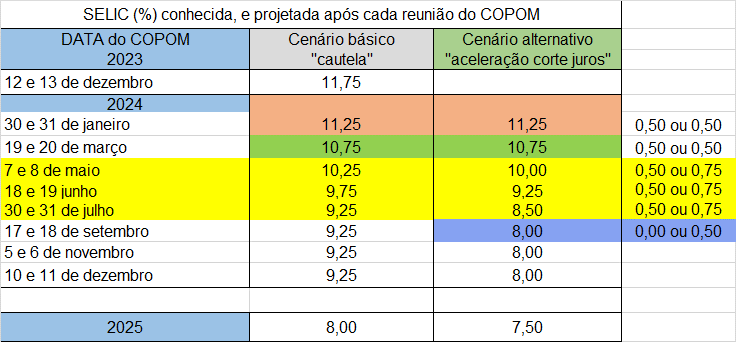

Será um momento de enorme pressão para que o Copom (Bacen) acelere o ritmo de redução da taxa básica de juros Selic. Contudo, a recente ata do Copom enfatiza riscos e necessidade de persistir na busca da “ancoragem das expetativas de inflação”. Está claro que o ritmo de queda da Selic ainda é de 0,5%, sem sinalização da taxa terminal. Contudo, o mercado financeiro monitora a possibilidade de “aceleração de corte de juros”

Simulação: cenários alternativos queda taxa básica de juros (Selic).

Avaliamos que a decisão atual do Copom é evitar e postergar qualquer decisão de mudança brusca na política de redução da Selic, para evitar perder o controle de expectativas de inflação, e também, ter uma margem maior de taxa de juros real (prêmio de risco) para enfrentar cenários adversos como:

* Instabilidade financeira global (juros americanos pressionados) no caso de uma expressiva dificuldade na rolagem do enorme fluxo de títulos públicos vencendo ao longo de 2024. Contudo, a tendência majoritária já sinalizada pelos membros dos FED Regionais é de três quedas de 0,25% cada (totalizando 0,75%), mas para evitar risco inesperado ou de perda de gestão das expectativas, há também sinalização de prolongada manutenção do atual patamar de juros;

* Risco fiscal brasileiro (insuficiência de receitas para cumprir a meta de déficit primário zero em 2024) poderá criar ou manter “ruídos contínuos” ao longo do ano, que poderão até mesmo afetar a flexibilização da política monetária (ciclo de queda de juros Selic). Principalmente devido a esse risco fiscal, o Copom mantém cautela na redução da taxa básica de juros.

O desafio fiscal, em ano eleitoral, é enorme!

| 1) A presente Newsletter foi preparada pela Tingas Consultoria, Assessoria e Treinamento Ltda., a pedido de Omni S.A Crédito, Financiamento e Investimento, e não deve ser considerada um relatório de análise

para os fins do artigo 1º da Instrução CVM nº 598, de 3 de maio de 2018 ou quaisquer outras regulamentações aplicáveis relacionadas ao tema. 2) Esta Newsletter tem como objetivo único fornecer informações macroeconômicas e análises políticas e não constitui e nem deve ser interpretada, sob nenhum aspecto, como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesta Newsletter foram consideradas razoáveis na data de sua divulgação e foram obtidas de fontes públicas consideradas confiáveis. A Omni S.A Crédito, Financiamento e Investimento não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. A presente Newsletter não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nela abordados. As opiniões, estimativas e projeções expressas no presente informativo refletem a opinião atual do responsável pelo conteúdo desta Newsletter na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Omni S.A Crédito, Financiamento e Investimento não tem obrigação de atualizar ou modificar esta Newsletter, tampouco de informar o leitor. 3) O responsável pela elaboração desta Newsletter certifica que as opiniões, estimativas e projeções nela expressas refletem, de forma precisa, única e exclusiva, sua visão e opinião pessoal, tendo sido produzidas de forma independente e autônoma, inclusive em relação a Omni S.A Crédito, Financiamento e Investimento. 4) Esta Newsletter é destinada à circulação exclusiva para a rede de relacionamento da Omni S.A Crédito, Financiamento e Investimento, podendo ser distribuída para os seus clientes, bem como para os clientes das empresas integrantes do grupo econômico do qual a Omni S.A Crédito, Financiamento e Investimento faz parte e divulgada no site http://www.omni.com.br. Fica proibida a reprodução e/ou a redistribuição desta Newsletter para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Omni S.A Crédito, Financiamento e Investimento. 5) A Omni S.A Crédito, Financiamento e Investimento e/ou quaisquer das empresas integrantes de seu grupo econômico não se responsabilizam por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesta Newsletter e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo. 6) Para maiores informações sobre os produtos e serviços da Omni S.A Crédito, Financiamento e Investimento, favor acessar o site http://www.omni.com.br |

Compartilhe

Se você é um parceiro Omni, lojista ou agente, acesse:

Acessar área do parceiro

Se você é um cliente Omni, acesse o link abaixo:

Acessar área do cliente

Por favor preencha os dados abaixo